Contoh pengisian buku pendapatan dan perbelanjaan SP. Perkara utama dan ciri pengisian dalam buku pendapatan dan perbelanjaan untuk objek "pendapatan tolak perbelanjaan"

Daftar perakaunan cukai yang sangat diperlukan ialah buku pendapatan dan perbelanjaan untuk usahawan individu. Usahawan mesti menyimpan jurnal mengenai Cukai Pertanian Bersepadu dan sistem cukai yang dipermudahkan, untuk UTII dan OSNO tidak diperlukan, kewajipan diperuntukkan oleh Kod Cukai, Seni. 346.24. Perakaunan data membentuk asas untuk mengira cukai pendapatan dan menyediakan penyata cukai. Buku itu hendaklah diisi dengan berhati-hati selaras dengan keperluan pihak berkuasa cukai. Sekiranya pelanggaran didapati, individu tersebut akan didenda.

Bagaimana untuk mengekalkan dan mengisi buku pendapatan dan perbelanjaan untuk usahawan individu pada sistem cukai yang dipermudahkan pada 2019: sampel

KUDiR bermula selepas penerimaan cukai pendapatan yang dipermudahkan. Setiap tahun kalendar daftar baharu dibuka. Buku ini boleh disiapkan secara elektronik atau di atas kertas. Pada bila-bila masa dalam tahun cukai, ia dibenarkan menukar bentuk penyelenggaraan KUDiR.

Selepas 2013, buku pendapatan dan perbelanjaan bagi usahawan individu tidak tertakluk kepada pensijilan oleh Perkhidmatan Cukai Persekutuan. Jika tiada aktiviti komersial, borang "sifar" hendaklah dikeluarkan.

Sebelum mengisi versi kertas, anda mesti menomborkan halaman dan menjahit buku dengan teliti. Pada halaman terakhir, bilangan helaian ditetapkan dan dicop dengan tandatangan.

E-book dicetak sepenuhnya selepas penghujung setiap suku tahun: setiap bentuk semua bahagian dipaparkan. Selepas akhir tahun, ia disediakan sama dengan versi kertas.

Versi kertas diisi dengan dakwat gelap. Dalam rekod adalah lebih baik untuk mengambil kira rubel dan kopecks. Penggunaan agen pembetulan adalah dilarang sama sekali. Sebarang pembetulan mesti dibuat dengan memotong dengan garis mendatar dan kemudian menulis nilai yang betul di bahagian bawah atau atas baris. Pembetulan dalam e-book bercetak dibuat dengan cara yang sama.

Contoh pengisian buku perakaunan pendapatan dan perbelanjaan (KUDiR) bagi usahawan individu pada sistem cukai dipermudahkan 6% pada tahun 2019 terletak di.

KUDiR untuk usahawan individu pada sistem cukai dipermudahkan 6%

Buku ini mengandungi data penting untuk pengiraan cukai pendapatan. Pengisytiharan USN 6% mesti mengandungi maklumat daripada daftar. Untuk memudahkan, buku "pendapatan-perbelanjaan" disesuaikan. Borang dengan peraturan kelakuan telah diperkenalkan pada 2013 dan terus sah hari ini.

Struktur IP KUDiR pada sistem cukai dipermudahkan 6% dan peraturan pengisian

Daftar tersebut mengandungi halaman tajuk dan empat bahagian. Buku perakaunan pendapatan dan perbelanjaan untuk usahawan individu pada sistem cukai dipermudahkan 6% disimpan dalam dua bahagian "hasil":

Peraturan asas untuk memasukkan maklumat:

- Masukkan data transaksi perniagaan yang diambil kira semasa mengira cukai pendapatan;

- Dokumen utama dilampirkan pada setiap entri;

- Kronologi operasi diperhatikan. Data baharu dimasukkan dalam baris berasingan. Tiada susun atur atas dasar apa pun;

- Semua penyertaan dibuat dalam huruf Rusia.

Rejim cukai yang dipermudahkan membolehkan anda mendaftar dalam buku data asas mengenai keuntungan daripada penjualan produk dan pendapatan bukan operasi. Walau bagaimanapun, tidak semua resit akan diambil kira untuk mengira bayaran kepada Perkhidmatan Cukai Persekutuan. Buku pendapatan dan perbelanjaan usahawan individu untuk cukai dipermudahkan tidak mengandungi pendapatan yang mana satu cukai tidak dikira. Jika ia dimasukkan dalam buku, ia mesti dipaparkan dengan cara yang istimewa.

Cukai "Diringkas" tidak dikenakan kepada:

- Keuntungan daripada sistem paten dan imputasi;

- Dividen, hadiah dan pendapatan lain yang disenaraikan dalam Seni. 346.15 perenggan 3.

Pendapatan bukan:

- Pendahuluan dikembalikan kepada pembeli;

- Wang dipindahkan secara tidak sengaja, dan kemudian dikembalikan kepada rakan niaga;

- Wang untuk pemulangan perkahwinan;

- Kredit yang salah;

- Pampasan FSS untuk cuti sakit;

- Deposit untuk bidaan;

- Cukai yang dipulangkan;

- Tugasan pesaing.

Jurnal pendapatan dan perbelanjaan usahawan individu secara ringkas mungkin mengandungi perbelanjaan:

- Membelanjakan subsidi kerajaan untuk menyokong perniagaan kecil atau membantu bekerja sendiri untuk penganggur;

- Pembayaran di bawah Seni. 346.21 kod cukai perenggan 3.1.

Dengan sistem cukai yang dipermudahkan sebanyak 6%, cukai akan dikurangkan kerana:

- Bayaran untuk insurans wajib (sosial, perubatan, pencen).

- Caruman untuk VHI, jika insurans tidak lebih daripada manfaat tiga hari.

- Cuti sakit tiga hari tidak dilindungi oleh VHI.

- Jumlah yuran dagangan, jika usahawan individu adalah pembayarnya.

Apabila mengambil kira perkara di atas, cukai boleh dikurangkan sebanyak 50%.

Mengisi pesanan

Buku pendapatan dan perbelanjaan seorang usahawan individu diisi dalam urutan tertentu, dengan mengambil kira nuansa untuk sistem cukai yang dipermudahkan sebanyak 6%.

Tajuk muka surat

Ia dibenarkan untuk mengisi halaman tajuk sewenang-wenangnya, mematuhi beberapa cadangan:

- Kod OKUD tidak disediakan oleh Piawaian Negeri untuk KUDiR;

- "Tarikh" - hari kemasukan pertama dalam log;

- OKPO untuk usahawan individu jangan isi;

- Alamat mesti sepadan dengan data yang ditetapkan dalam dokumen konstituen;

- Nyatakan setiap nombor akaun dengan nama bank di mana ia dibuka.

Anda boleh memuat turun buku perakaunan pendapatan dan perbelanjaan usahawan individu mengenai cukai pendapatan di pautan.

Seksyen 1

Bahagian pertama terdiri daripada jadual untuk setiap suku tahun dan sijil, yang tidak diperlukan di bawah sistem pembayaran cukai yang dipermudahkan.

Bahagian pertama terdiri daripada jadual untuk setiap suku tahun dan sijil, yang tidak diperlukan di bawah sistem pembayaran cukai yang dipermudahkan.

Ciri-ciri penting:

- Penomboran lajur pertama adalah hujung ke hujung untuk keseluruhan tempoh pelaporan;

- Dalam lajur kedua, lebih baik untuk tambahan menunjukkan nama dokumen utama;

- Pendapatan mesti dibayar pada hari wang diterima. Subsidi negeri ditulis dalam jumlah perbelanjaan yang ditanggung atas perbelanjaan subsidi. Jangan membuat caruman yang tidak berkaitan dengan pendapatan. Sekiranya terdapat bayaran balik kepada pembeli, maka jumlahnya direkodkan dalam lajur keempat dengan tanda "-" pada hari pemindahan;

- Lajur kelima harus menunjukkan dana yang dibelanjakan daripada subsidi negeri, didokumenkan.

Bahagian 4

Bahagian keempat menggambarkan perbelanjaan yang mengurangkan jumlah cukai. Penting:

- Penomboran berterusan dalam lajur pertama;

- Dalam lajur kedua, nombor, tarikh dan nama dokumen;

- Dalam lajur ketiga - bulan yang mana caruman dibayar;

- Lajur 4-9 hendaklah mengandungi jumlah perbelanjaan. Usahawan individu mengisi ruangan 4 dan 6 dengan jumlah caruman untuk pekerja dan dirinya sendiri;

- Lajur 10 disimpulkan mengikut baris.

KUDiR untuk usahawan individu pada sistem cukai dipermudahkan 15%

Buku pendapatan dan perbelanjaan untuk usahawan individu pada sistem cukai dipermudahkan 15% mempunyai bahagian tambahan yang penting untuk pihak berkuasa cukai. Ia adalah daftar berasingan.

Ahli perniagaan itu juga mengisi "Bantuan Bahagian 1". Ia menunjukkan jumlah keuntungan dan perbelanjaan untuk tempoh cukai. Perbezaan antara cukai tahun lepas dan saiz minimumnya adalah penting. Pembayar cukai mempunyai hak untuk mengambil kira perbezaan ini dalam tempoh semasa.

Organisasi pada sistem cukai dipermudahkan 15% mesti mengisi Bahagian 2. Ia dibahagikan kepada suku. Ia termasuk aset tetap dan aset tidak ketara dengan kos. Lajur 7-8 mesti diisi oleh usahawan individu yang telah bertukar kepada tempoh tangguh selepas mengambil kira aset tidak ketara dengan aset tetap. Dalam lajur 10, masukkan bahagian kos yang diambil kira dalam tempoh pendapatan (untuk objek baharu ialah 100%).

Anda boleh mengkaji sampel pengisian KUDiR untuk IP pada sistem cukai dipermudahkan 15% Bahagian II dalam format Excel di.

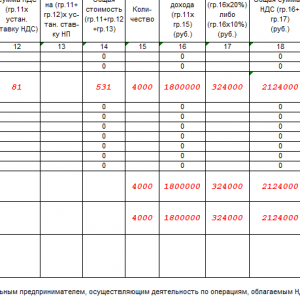

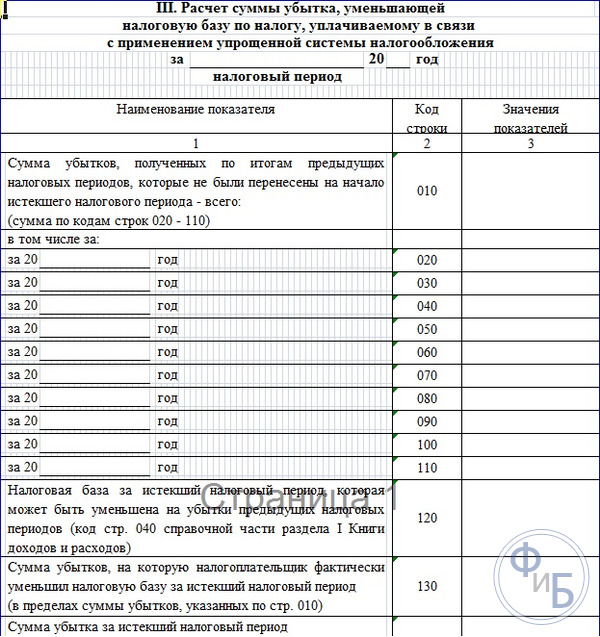

Bahagian III "Pengiraan amaun kerugian". Ia termasuk kerugian untuk tahun kalendar sebelumnya. Ia ditulis baris demi baris dengan penyahkodan seterusnya. Dalam baris 120, asas cukai dimasukkan dari bahagian pertama (Perkara 040). Baris seterusnya menulis jumlah kerugian untuk mengurangkan cukai pendapatan tahun ini. Bermula dari baris 160, mereka membuat kerugian kepada organisasi, yang akan diambil kira dalam tempoh seterusnya.

Contoh mengisi bahagian ketiga dalam format Excel terletak di.

KUDiR untuk IP di UTII

Memuat turun buku pendapatan dan perbelanjaan percuma untuk usahawan individu di UTII pada 2019 dalam sebarang format (pdf, xls, doc) tidak masuk akal. Rejim percukaian ini tidak memperuntukkan kehadiran wajib KUDiR. Seorang usahawan individu boleh menyimpan rekod keuntungan dalam jurnal ringkas - UTII ialah rejim cukai tetap. Cukai tidak dikira daripada pendapatan sebenar: pengiraan mengambil kira penunjuk fizikal dengan faktor pembetulan.

Tanggungjawab terhadap pelanggaran dalam menjalankan KUDiR

Menyimpan buku pendapatan dan perbelanjaan IP adalah wajib. Ketiadaannya adalah pelanggaran besar perakaunan untuk aktiviti komersial. Perkara 120 memperuntukkan hukuman dalam bentuk denda, yang jumlahnya menentukan keseriusan pelanggaran. Jumlah minimum ialah 10 ribu rubel.

Menurut Artikel 23 Kanun Cukai, buku itu mesti disimpan selama 4 tahun selepas tamat tempoh cukai.

Seorang usahawan mesti mengambil pendekatan yang bertanggungjawab terhadap perakaunan aktiviti ekonomi. KUDiR ialah pautan penghubung dokumentasi IP. Dengan bantuannya, mudah untuk menstrukturkan kerja, menyusun dokumen dan menghapuskan masalah dengan Perkhidmatan Cukai Persekutuan. Kebanyakan menyimpan buku untuk pemeriksaan cukai, tetapi ia akan menjadi pembantu penting dalam perakaunan.

Video: tentang KUDiR untuk IP

Kewajipan seorang usahawan individu untuk menjalankan KUDiR termaktub dalam Seni. 346.24 Kod Cukai Persekutuan Rusia. Oleh itu, usahawan individu tidak berhak untuk menolak untuk mengekalkan rekod cukai mengikut borang yang ditetapkan. Selain itu, ketiadaan KUDiR boleh mengancam usahawan dengan denda 10,000 rubel, dan jika buku itu tidak disimpan selama dua tahun atau lebih - 30,000 rubel (Perkara 120 Kanun Cukai Persekutuan Rusia).

Bagaimana KUDiR dijalankan

Perlu membuka KUDiR baru untuk setiap tahun kalendar. Pada masa yang sama, usahawan individu itu sendiri memutuskan cara menyimpan buku - di atas kertas atau dalam bentuk elektronik. Setelah memilih versi elektronik KUDiR, usahawan individu hendaklah mencetak buku tersebut pada akhir setiap tempoh pelaporan dan pada akhir tahun.

Buku yang pada mulanya disimpan di atas kertas atau yang dicetak pada penghujung tahun kalendar mesti diikat dan dinomborkan. Pada halaman terakhir KUDiR, adalah perlu untuk menunjukkan jumlah muka surat yang terkandung di dalamnya dan mengesahkannya dengan tandatangan usahawan dan meterainya, jika ada.

Dalam KUDiR, seorang usahawan mencerminkan transaksi perniagaan yang mempengaruhi jumlah cukai mengikut kronologi berdasarkan dokumen utama.

Bagaimana untuk membetulkan ralat dalam KUDiR

Sekiranya seorang usahawan individu melakukan kesilapan dalam buku bertali dan bernombor, maka usahawan boleh membetulkannya seperti ini:

- memotong entri yang salah;

- buat entri yang betul, menunjukkan "Percaya diperbetulkan";

- nyatakan tarikh pembetulan;

- nyatakan nama keluarga, inisial dan tanda anda;

- sahkan pembetulan dengan meterai (jika ada).

Apakah bahagian KUDiR mengisi IP

Komposisi KUDiR bergantung kepada objek percukaian yang dipilih oleh usahawan. Jika dia memilih objek "pendapatan", maka dia mengisi:

- bahagian I "Pendapatan dan perbelanjaan";

- bahagian IV. Di dalamnya, dia akan dapat mencerminkan jumlah sumbangan kepada dana tambahan belanjawan dan beberapa perbelanjaan lain yang mana dia boleh mengurangkan cukai yang dikira (klausa 3.1 artikel 346.21 Kod Cukai Persekutuan Rusia).

Usahawan yang telah memilih "pendapatan tolak perbelanjaan" sebagai objek cukai akan mengisi.

Buku perakaunan pendapatan untuk usahawan individu pada sistem cukai dipermudahkan adalah jenis pelaporan mandatori untuk usahawan individu dan melaluinya aktivitinya dipantau. Ia mempunyai borang piawai yang diluluskan oleh Kementerian Kewangan Persekutuan Rusia. Peraturan untuk mengisinya dikawal ketat oleh undang-undang Rusia. Dalam buku ini, urus niaga perniagaan disimpan, dan kemudian cukai dikira berdasarkan datanya. Oleh itu, inspektorat cukai cuba mengawal pengisian buku perakaunan yang betul.

Hari ini kita akan mempertimbangkan bagaimana buku perakaunan untuk usahawan individu yang menggunakan sistem cukai dipermudahkan daripada "Pendapatan" pada 2017 harus diisi. Kami akan memberitahu anda perkara yang perlu dipertimbangkan semasa mengisi borang, bukan untuk memberi perhatian khusus. Artikel tersebut akan memberikan contoh pengisian borang buku. Mengisi buku itu sendiri, tertakluk kepada cadangan kami, tidak sukar sama sekali, hari ini kami akan memberitahu anda secara terperinci cara melakukannya.

Secara berasingan, dalam artikel kami, kami akan mempertimbangkan inovasi 2017. Kami akan memberitahu anda secara terperinci apa yang telah berubah pada tahun 2017 dan apa lagi yang mereka merancang untuk berubah dalam masa terdekat.

Peraturan untuk mengekalkan buku perakaunan untuk pendapatan dan perbelanjaan

KUDIR- buku perakaunan untuk operasi perniagaan, yang wajib diselenggarakan oleh usahawan individu yang bekerja pada sistem cukai yang dipermudahkan.

Pertimbangkan untuk menyimpan lejar usahawan individu yang bekerja untuk ONS dengan cukai pendapatan pada kadar cukai 6%.

Semua usahawan individu yang menggunakan sistem cukai dipermudahkan untuk percukaian mesti menjalankan KUDIR mereka sendiri.

KUDIR- ini adalah jenis pelaporan IP dan ia mesti diisi dengan kerap. Ambil perhatian bahawa pemeriksa cukai mempunyai hak untuk menuntutnya dan pengusaha wajib memberikan KUDIRnya pada permintaan pertama. Sekiranya gagal menyediakan laporan yang lengkap dengan betul, denda boleh dikenakan, dan juga bagi mana-mana laporan lain yang tidak dihantar tepat pada masanya.

Jika, atas permintaan pertama pemeriksa cukai, usahawan tidak dapat memberikan KUDIR, dia boleh didenda 200 rubel (lihat Perkara 126 Kod Cukai). Jika buku perakaunan tidak dijumpai semasa pemeriksaan di tapak, denda mungkin sudah - 10,000 rubel (lihat Perkara 120 Kod Cukai). Sekiranya usahawan individu tidak dapat menyediakan buku perakaunan selama lebih dari satu tahun, maka sudah ada denda 30 ribu rubel. Sekiranya pihak berkuasa cukai dapat membuktikan bahawa kekurangan perakaunan untuk aktiviti keusahawanan telah membawa kepada meremehkan cukai, maka usahawan individu itu menghadapi denda sekurang-kurangnya 40 ribu rubel.

Walau bagaimanapun, kami ambil perhatian bahawa keperluan untuk mengemukakan KUDIR mesti dilaksanakan secara bertulis oleh pekerja Perkhidmatan Cukai Persekutuan dan boleh dikemukakan semasa audit cukai di tapak atau dalam beberapa kes lain.

KUDIR merujuk kepada daftar cukai, yang menjadi asas pengiraan cukai, dan oleh itu, ketiadaannya adalah sama dengan pelanggaran peraturan untuk menyimpan rekod pendapatan dan perbelanjaan.

Kini, seperti dahulu, tidak perlu mengemukakan KUDIR untuk semakan biasa di Inspektorat Perkhidmatan Cukai Persekutuan.

Bentuknya adalah sama untuk semua usahawan individu, tetapi untuk rejim cukai yang berbeza, kaedah mengekalkannya agak berbeza.

KUDIR boleh disimpan dengan cara lama - di atas kertas, membuat nota dengan tangan, anda boleh menyimpan versi elektronik pada komputer dan, jika perlu, mencetaknya. Kini terdapat perkhidmatan dalam talian untuk menyelenggara KUDIR.

Anda boleh memilih mana-mana pilihan perakaunan, perkara utama adalah untuk menyimpannya dengan betul dan boleh mencetak, nombor, menjahit dan membentangkan kepada pihak berkuasa cukai pada masa yang tepat.

KUDIR mempunyai borang pelaporan tahunan, i.e. Untuk setiap tahun baru, buku baru dilancarkan. Pada masa yang sama, buku untuk tempoh pelaporan yang lalu dicetak, dinomborkan, dikokot, disahkan dengan meterai usahawan individu (jika ada) dan tandatangannya. Buku ini tertakluk kepada penyimpanan mandatori dan pihak berkuasa cukai mempunyai hak untuk menjalankan audit untuk tiga tahun yang lalu.

Jika pada tahun lalu usahawan individu itu tidak menjalankan aktiviti komersial, maka buku "sifar" perlu dicetak dan dicantum bersama. Sekiranya terdapat bahagian buku yang tidak diisi, maka ia juga dinomborkan dan difailkan.

KUDIR ialah borang pelaporan IP tahunan. Perlu diingati ini dan memahami bahawa keperluan yang sama dikenakan padanya seperti mana-mana pelaporan lain. Ia diseragamkan dan mempunyai jangka hayat selama 4 tahun.

Jika seorang usahawan individu mempunyai perolehan tahunan yang kecil, maka lejar boleh disimpan di atas kertas, membuat nota dengan tangan.

Jika perolehan adalah besar, maka lebih baik untuk menyimpan rekod menggunakan perkhidmatan khusus. Mungkin, dan teruskan pada komputer dalam excel.

Dalam buku perakaunan, setiap operasi direkodkan dalam susunan kronologi pada baris yang berasingan, dan ia mesti didokumenkan. Dokumen sokongan biasanya: invois, pesanan pembayaran, cek, kontrak, dsb.

Peraturan am utama untuk mengekalkan KUDIR untuk usahawan individu pada sistem cukai yang dipermudahkan untuk "Pendapatan":

- KUDIR ialah borang pelaporan tahunan dan oleh itu setiap tahun seorang usahawan mesti memulakan buku perakaunan baharu, untuk tahun kalendar baharu - tempoh cukai baharu

- entri dalam buku hendaklah dibuat baris demi baris, i.e. satu baris - satu operasi

- rekod disimpan mengikut kronologi

- rekod disimpan hanya dalam rubel penuh

- pada akhir tempoh cukai pelaporan, dalam kes ini, tahun kalendar, KUDIR perlu dicetak

- bahagian buku yang belum diisi masih dicetak

- jika usahawan individu itu tidak menjalankan sebarang aktiviti komersial pada tahun ini, dia mencetak "buku sifar"

- pada akhir tempoh cukai tahunan, buku perakaunan dinomborkan dan dikokot, disahkan oleh tandatangan usahawan individu, jika terdapat meterai, ia juga disahkan oleh meterai

- lejar hendaklah disimpan selama 4 tahun

- penambahan semula akaun semasa bukanlah pendapatan daripada aktiviti keusahawanan, dan transaksi sedemikian tidak direkodkan dalam lejar

- borang KUDIR adalah borang pelaporan bersatu, borangnya telah diluluskan melalui perintah Kementerian Kewangan No. 135n pada 22/10/2012.

Bentuk standard KUDIR mengandungi:

- Halaman tajuk di mana data pembayar cukai IP didaftarkan

- Bahagian 1 "Pendapatan dan perbelanjaan", ia diisi oleh semua usahawan individu

- Bahagian 2 "Perbelanjaan ke atas aset tetap dan aset tidak ketara" - IP pada sistem ringkas "Pendapatan" tidak diisi

- Bahagian 3 Pengiraan amaun kerugian - IP pada sistem cukai ringkas "Pendapatan" tidak diisi

- Bahagian 4 Premium insurans - diisi oleh semua usahawan individu.

Kami telah menggariskan peraturan asas untuk mengekalkan KUDIR dan keperluan untuknya. Seterusnya, kami akan menganalisis semua bahagian buku perakaunan dengan lebih terperinci dan peraturan untuk mengisinya.

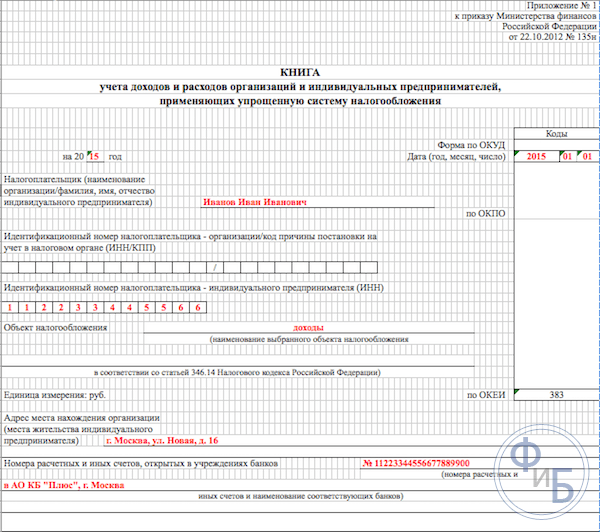

Pengisian buku perakaunan bermula dengan reka bentuk halaman tajuk:

- ruangan "Borang mengikut OKUD" tidak diisi

- dalam lajur "Tarikh" tarikh pembukaan buku dimasukkan - tarikh rakaman pertamanya

- isi ruangan untuk tempoh buku itu dibuka - untuk 2017

- medan OKPO menunjukkan kod daripada statistik

- dalam lajur "Pembayar cukai" masukkan nama penuh usahawan individu

- dalam lajur TIN / KPP, nyatakan nombor IP yang sepadan

- dalam lajur "Objek cukai" - tulis "Pendapatan"

- dalam bar alamat menunjukkan - alamat IP

- selanjutnya di bahagian bawah halaman, isikan medan butiran bank - nyatakan butiran akaun penyelesaian IP.

Dalam bahagian 1 lejar, usahawan individu yang berada dalam rejim cukai pendapatan merekodkan pendapatan mereka. Borang ini direka untuk penyiapan suku tahunan, ia mengandungi 4 jadual. Setiap operasi ditulis pada baris yang berasingan, anda boleh menambah bilangan baris, jika perlu. Jadual mempunyai lima lajur menegak yang perlu diisi, seperti berikut:

- bilangan operasi p/p, operasi adalah dalam susunan kronologi

- tarikh dan nombor dokumen asas transaksi, tarikh invois, pembayaran, dsb. ditunjukkan di sini.

- kandungan operasi - adalah perlu untuk mencerminkan secara ringkas intipatinya

- dalam ruangan pendapatan - catatkan jumlah pendapatan yang diterima

- perbelanjaan ruangan - untuk usahawan individu dengan cukai pendapatan sahaja, tidak diisi.

Maka, bahagian 1 diisi secara berurutan sepanjang tahun.

Kami hanya ambil perhatian bahawa, sebagai contoh, penerimaan tunai diringkaskan setiap hari dan ditunjukkan dalam satu catatan, asas operasi adalah laporan Z. Oleh itu, kami memasukkan tarikh dan nombor laporan tunai ini dalam jadual. Anda boleh melakukan perkara yang sama dengan pendapatan lain yang serupa. Setelah menerima aliran pembayaran ke akaun semasa, anda boleh fokus pada penyata bank harian.

Ambil perhatian bahawa kadang-kadang terdapat kes apabila anda perlu membuat bayaran balik pembayaran, kemudian catatan dibuat dalam lajur pendapatan dalam buku, seperti biasa, tetapi dengan tolak.

Selepas penghujung setiap suku tahun, bahagian itu merumuskan jumlah hasil berangka dalam baris jadual yang sepadan. Dalam baris yang ditetapkan khas, hasil terakru yang dijumlahkan selama enam dan sembilan bulan ditunjukkan, jumlah tahunan dikira.

Dalam ruangan perbelanjaan, catatan untuk sistem percukaian ini dibuat sangat jarang, contohnya, jika perbelanjaan dibuat untuk dana yang diterima di bawah program sokongan PKS daripada subsidi kerajaan. Jumlah ini mesti dilaporkan dalam kedua-dua lajur pendapatan dan perbelanjaan supaya ia tidak menyumbang kepada asas bercukai.

Ambil perhatian bahawa terdapat pendapatan tidak bercukai lain, ia tidak perlu direkodkan dalam KUDIR. Selalunya, usahawan individu menerima pendapatan daripada jualan dan pendapatan "daripada jualan", konsep ini mesti diasingkan.

Penyiapan Bahagian 2 "Pengiraan perbelanjaan untuk pemerolehan aset tetap dan aset tidak ketara"

Penyiapan Seksyen 3 "Pengiraan jumlah kerugian yang mengurangkan asas cukai"

Bahagian ini, IP pada sistem cukai dipermudahkan hanya untuk pendapatan, tidak diisi. Ia bertujuan untuk usahawan individu yang turut menjejaki perbelanjaan. Oleh itu, dalam cetakan buku perakaunan untuk tempoh pelaporan, bahagian ini akan difailkan kosong.

Pelengkapan Seksyen 4 "Perbelanjaan yang mengurangkan jumlah cukai"

Dalam bahagian 4, jumlah caruman yang dibayar setiap suku tahun mesti direkodkan dan dalam baris yang sepadan data diberikan dalam jumlah kumulatif selama enam dan sembilan bulan, jumlah tahunan dikira. Lajur jadual mengandungi setiap premium insurans yang mesti dinyatakan. Caruman juga ditunjukkan untuk pekerja jika mereka diupah oleh usahawan individu dalam tempoh ini. Selanjutnya, pembayaran cukai pendahuluan mesti diambil kira semasa mengira asas bercukai dalam had yang ditetapkan.

Sekiranya usahawan individu mempunyai pekerja, maka bayaran berikut mesti ditunjukkan dalam bahagian:

- caruman yang dibuat daripada gaji pekerja

- bayaran cuti sakit yang dibayar daripada dana usahawan individu itu sendiri

- bayaran insurans sukarela

- jumlah tetap premium insurans yang telah dibayar oleh usahawan individu untuk dirinya sendiri

Pada tahun 2016, inovasi berikut muncul untuk usahawan individu mengenai sistem cukai yang dipermudahkan di bawah sistem percukaian daripada "pendapatan":

- Prosedur untuk mengisi seksyen 4 telah dijelaskan, mengenai kemasukan dalam jumlah tetap premium insurans.

- KUDIR telah ditambah dengan seksyen baru 5 "Amaun cukai jualan", yang akan mencerminkan jumlah cukai jualan yang dibayar.

- Peraturan perundangan baru telah muncul bahawa pendapatan yang diterima oleh usahawan individu daripada organisasi asing yang dikawal olehnya tidak direkodkan dalam KUDIR seksyen 1 lajur 4. Pencukaian pendapatan tersebut dijalankan secara berasingan.

Sekarang mari kita bercakap tentang ini dengan lebih terperinci.

Perlu diingatkan di sini bahawa sejak 2017 Art. 430 Kod Cukai ke atas premium insurans tetap. Iaitu, di peringkat perundangan, terdapat gabungan premium insurans untuk gaji minimum dan sumbangan 1% daripada pendapatan lebih daripada 300 ribu rubel. Peraturan baharu ini terpakai kepada usahawan individu yang bekerja tanpa penglibatan pekerja, dan menggunakan sistem cukai yang dipermudahkan daripada "pendapatan" dan hanya membayar premium insurans mereka.

Ini bermakna kini usahawan individu ini dalam lejar akan merekodkan semua potongan mereka untuk insurans wajib: kedua-duanya daripada gaji minimum dan 1% daripada pendapatan lebih daripada 300 ribu rubel dalam jumlah tetap. Sebelum ini, sehingga 2017, pemeriksa cukai sering enggan mengurangkan amaun cukai 6% disebabkan oleh "1% caruman". Sehubungan itu, soalan sering timbul semasa mengisi KUDIR.

Norma perundangan yang muncul mengenai organisasi asing terkawal direka bentuk untuk membezakan dengan jelas di peringkat perundangan sistem percukaian untuk usahawan individu apabila membayar cukai tunggal ke atas sistem yang dipermudahkan dan penggunaan kadar cukai pendapatan. Oleh itu, kini kod cukai (lihat artikel 248) dengan jelas menyatakan bahawa pendapatan daripada syarikat IP asing tidak berada di bawah sistem cukai yang dipermudahkan. Cukai pendapatan mesti dibayar ke atas pendapatan tersebut.

Pada penghujung tahun 2016, borang KUDIR telah dimuktamadkan - bahagian kelima baru dimasukkan ke dalamnya. Bagaimanapun, bentuk baharu buku itu akan mula digunakan hanya mulai 2018, dan perakaunan pada 2017 akan datang akan terus dijalankan mengikut buku perakaunan sampel sebelumnya.

Bahagian baharu buku berkenaan memperkatakan perakaunan cukai jualan, yang akan mengurangkan jumlah cukai tunggal yang dibayar. Ambil perhatian bahawa cukai jualan masih sah hanya di Moscow. Bahagian baharu akan diisi sama seperti bahagian lain buku, i.e. dalam susunan kronologi, menunjukkan butiran dokumen - alasan untuk urus niaga perniagaan.

Kesimpulan

Buku perakaunan adalah bentuk utama pelaporan untuk usahawan individu, ia mencerminkan operasi untuk pelaksanaan aktiviti komersialnya. Bentuk buku itu diseragamkan, peraturan untuk mengisinya ditetapkan oleh undang-undang. Semasa menjalankannya, semua peruntukan undang-undang yang berkenaan mesti dipatuhi.

Inspektorat Cukai menyelia pembayaran cukai daripada aktiviti komersial usahawan, iaitu melalui kawalan ke atas penyimpanan rekod transaksi komersial. Bagi ketidakpatuhan peraturan penyelenggaraan KUDIR, undang-undang memperuntukkan hukuman denda kepada usahawan.

Artikel itu meneliti secara terperinci pengisian bahagian buku perakaunan, contoh borang standard dan contoh pengisiannya telah diberikan.

Secara berasingan, dalam artikel itu, kami juga menyentuh tentang inovasi perundangan terkini berkaitan penyelenggaraan KUDIR pada tahun 2017. Mereka berbincang tentang bentuk baru buku perakaunan yang disediakan.

Apabila menyimpan rekod, adalah lebih baik untuk mematuhi cadangan di atas dan kemudian akan terdapat lebih sedikit soalan daripada pejabat cukai dan kertas kerja. Tidak sukar untuk mengisi buku pasangan sendiri; anda juga boleh menggunakan perkhidmatan perakaunan dalam talian khusus.

Pasti ramai usahawan akan berminat dengan topik seperti KUDiR untuk usahawan individu mengenai sistem cukai yang dipermudahkan, contoh pengisian. Kami akan mempertimbangkan selok-belok mengekalkan buku ini, di samping itu, kami akan bercakap tentang cara ia diisi pada percukaian dipermudahkan (USN).

Mengisi buku pendapatan dan perbelanjaan

Pada awal tahun 2013, undang-undang telah diluluskan yang mengecualikan usahawan individu daripada kewajipan untuk melalui proses pendaftaran Buku Akaun dengan pihak berkuasa cukai. Ingat bahawa sebelum ini adalah perlu untuk mengesahkan KUDiR di Inspektorat Perkhidmatan Cukai Persekutuan tanpa gagal sebelum anda mula mengisinya. Sebaik sahaja tempoh cukai tamat (sebelum 30 April tahun depan), ia juga perlu dibawa ke pihak berkuasa cukai supaya pekerja inspektorat cukai meletakkan tandatangan dan cop mereka padanya mengesahkan penerimaan dokumen .Pada masa ini, ketersediaan buku ini tidak akan disemak dengan anda. Namun, ini semua bersifat sementara. Sebaik sahaja cek datang kepada anda, teruskan untuk menyediakan KUDiR. Dan jika anda tidak memilikinya, anda akan didenda 200 rubel. Ia dibenarkan untuk mengisi buku perakaunan untuk pendapatan dan perbelanjaan dalam bentuk elektronik, serta pada borang khas. Sebaik sahaja tamat tahun, buku itu perlu dicetak, dikelim dengan kemas dan diletakkan nombor muka surat. Ia mesti disimpan selama 4 tahun.

KUDiR bagi usahawan individu pada sistem percukaian dipermudahkan melibatkan kemasukan semua perbelanjaan dan pendapatan oleh usahawan, yang disahkan oleh dokumen berkaitan. Dalam kebanyakan kes, ini adalah penyata bank mudah (pesanan pembayaran bank, cek (perdagangan, tunai), invois.

Susunan pengisian KUDiR tidak membayangkan adanya kesilapan, walaupun kesilapan menaip adalah perkara biasa. Ini adalah perkara biasa yang tidak memberi petanda yang baik. Jika anda membuat banyak kesilapan, maka anda boleh membetulkannya, banyak usaha tidak diperlukan untuk ini. Jika, KUDiR untuk IP pada sistem cukai yang dipermudahkan diisi secara elektronik, maka anda boleh memadamkan data yang salah, selepas itu anda boleh memasukkan maklumat yang betul ke dalam borang.

Sekiranya corak pengisian KUDiR mempunyai rupa kertas, maka ketidaktepatan boleh dicoret dan nilai yang dikehendaki ditulis. Walau bagaimanapun, setiap pindaan mesti disahkan oleh tandatangan usahawan individu, serta meterainya (jika ada).

Apakah yang mengancam usahawan jika data yang salah ditunjukkan dalam KUDiR?

Katakan IP masing-masing tidak mengira cukai dengan betul, prosedur untuk mengisi KUDiR akan mengandungi maklumat yang salah, yang mana IP perlu membayar 20% daripada jumlah cukai sebagai penalti. Dan jika dia sengaja menyembunyikan data yang betul, akibatnya jumlah cukai yang perlu dibayar ternyata kurang, maka dia menghadapi penalti dalam jumlah 40% daripada cukai.Sekiranya pembayaran cukai dibayar tepat pada masanya, liabiliti untuk maklumat yang tidak betul dalam KUDiR boleh dielakkan. Bayaran ini mesti dikira dengan betul. Katakan anda memasukkan maklumat pendapatan yang tidak betul di KUDiR, tetapi membayar cukai sepenuhnya, maka anda tidak akan dihukum. Adalah mudah untuk menjalankan KUDIR dalam talian dalam perkhidmatan dalam talian ini.

Contoh pengisian buku perakaunan untuk pendapatan dan perbelanjaan

Buku perakaunan untuk perbelanjaan dan pendapatan terdiri daripada beberapa subseksyen.Tajuk muka surat.

Lajur pertama "Pembayar cukai (nama penuh usahawan individu)" mesti menunjukkan parap anda.

Baris "Selama 20 __ tahun" menunjukkan tahun apabila buku ini mula disimpan.

Kami melangkau bahagian "ID Pembayar Cukai Perusahaan", kerana kami adalah usahawan individu, bukan perusahaan. Kami memerlukan garis yang lebih rendah sedikit. Ia mempunyai nama berikut: "TIN pembayar cukai TIN (IP)". Di sinilah anda harus menulis TIN anda.

Objek garis percukaian berfungsi untuk menunjukkan sistem percukaian untuk kerja usahawan individu.

Sila masukkan alamat anda di bawah.

Tulis akaun semasa anda di bawah.

Sekarang tajuk telah diisi, anda boleh meneruskan ke bahagian pertama.

Bahagian pertama mempunyai 4 jadual. Setiap daripada mereka mencerminkan aktiviti untuk suku pertama.

1. Lajur No. 1 menunjukkan bilangan operasi.

2. Ruangan No. 2 - Nombor dan tarikh dokumen utama. Di sini nombor dokumen sokongan dan tarikh operasi ditetapkan.

3. Lajur No. 3 - nama organisasi, anda juga boleh menunjukkan nombor akaun dari mana perbelanjaan dan pendapatan dipindahkan kepada anda. Ia juga menerangkan secara ringkas keseluruhan proses operasi.

4. Lajur nombor 4 - tetapkan semua pendapatan, yang merupakan asas kepada keseluruhan asas cukai.

5. Lajur nombor 5 - berfungsi untuk menggambarkan semua perbelanjaan.

Ingat bahawa lajur No. 5 hanya diisi oleh usahawan individu yang bekerja pada sistem cukai yang dipermudahkan.

Jika, secara terperinci, mempertimbangkan KUDiR untuk IP pada sistem cukai yang dipermudahkan, sampel pengisian, maka prosedur wajib ini tidak akan sukar untuk ditulis.

Salah satu elemen kawalan ke atas pendapatan usahawan ialah buku di mana kedua-dua pendapatan dan perbelanjaannya dimasukkan (KUDiR). Penyelenggaraannya adalah wajib bukan sahaja untuk rejim cukai keutamaan, tetapi juga dalam beberapa kes dan dengan.

Semua tentang KUDiR di OSNO

Dengan OSNO, buku perakaunan perlu disimpan hanya oleh. Syarikat, termasuk. dari peringkat kawalan ini dalam kes ini dilepaskan. Di dalamnya, usahawan dikehendaki mempamerkan pendapatan yang diterima dan perbelanjaan yang ditanggung. Selain itu, perlu diingat bahawa usahawan individu mesti mengisi KUDiR jika dia memohon:

Dan setiap pilihan mempunyai ciri tersendiri. Oleh itu, berada pada sistem utama, usahawan perlu mengaplikasikan bentuk KUDiR yang sesuai. Ciri-cirinya:

- Perakaunan untuk pergerakan dana dijalankan secara tunai.

- Sekiranya seorang usahawan individu mempunyai beberapa jenis aktiviti, maka ia direkodkan dalam satu buku, tetapi secara berasingan.

- Ia juga harus mencerminkan sikap usahawan terhadap.

Buku boleh disiapkan:

- Dalam bentuk kertas.

- Dalam versi elektronik, tetapi dengan syarat cetakannya pada akhir tempoh pelaporan (tahun).

Tarikh akhir untuk melaporkan KUDiR kepada Perkhidmatan Cukai Persekutuan ialah 30 April. Iaitu, sebelum tarikh ini, buku perakaunan untuk kod lepas mesti disahkan oleh pemeriksa.

Video di bawah akan menceritakan tentang peranan KUDiR untuk LLC dan usahawan individu:

Mengisi buku pendapatan dan perbelanjaan

Jika buku akaun disimpan dalam bentuk kertas, maka ia mesti dibeli. Tanggungjawab ini terletak pada usahawan. Dan apabila mengisinya, anda mesti mengikuti peraturan ini:

- Semua penerimaan dan perbelanjaan mesti ditunjukkan dalam susunan kronologi dan disokong oleh dokumen utama.

- Tugas utama adalah untuk memastikan perakaunan penuh dan berterusan penunjuk yang bertujuan untuk mengira asas dan jumlah cukai.

- Muka surat buku hendaklah bernombor dan bertali. Pada halaman terakhir, nombor ini mesti disahkan oleh tandatangan usahawan dan, jika boleh, meterai.

- Sekiranya rekod disimpan dalam bentuk elektronik, maka pada akhir tempoh KUDiR, anda mesti mencetak dan mengikuti prosedur yang sama seperti yang dinyatakan di atas.

- Pembetulan kesilapan hanya dibenarkan dengan tandatangan usahawan dan tarikh. Betulkan dengan teliti. Potong dengan satu baris.

- Lejar dan perakaunan disimpan selari, dan satu tidak mengecualikan yang lain.

- Pada permulaan setiap tempoh pelaporan, buku baharu dibuka. Jangka hayatnya di perusahaan ialah 4 tahun.

Prosedur pendaftaran

Buku ini terdiri daripada bahagian-bahagian berikut:

- Tajuk.

- Bahagian 1 (pendapatan dengan perbelanjaan).

- Bahagian ke-2 dengan pengiraan perbelanjaan usahawan untuk aset tetap.

- Bahagian ke-3 dengan jumlah kerugian.

- Bahagian ke-4 dengan perbelanjaan yang mengurangkan jumlah cukai (tetapi ini hanya untuk).

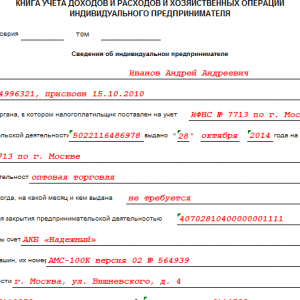

Halaman tajuk dikeluarkan sejurus selepas pembelian:

- Tahun perakaunan dan tarikh pendaftaran buku ditunjukkan.

- Parap dan borang penuh usahawan.

- Di bawah ialah TIN.

- Kemudian objek cukai direkodkan: pendapatan atau pendapatan tolak perbelanjaan.

- Seterusnya ialah mata wang dan kodnya.

- Alamat penuh.

- Bank dan.

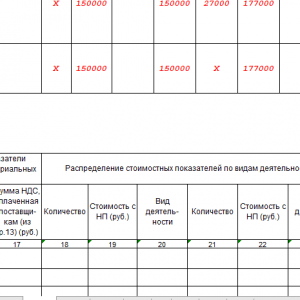

Bahagian 1 disiapkan setiap suku tahun, dengan keputusan:

- Untuk suku tersebut.

- Selama setengah tahun.

- Selama 9 bulan.

- Dalam setahun.

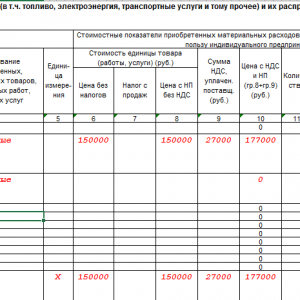

Data dimasukkan ke dalam jadual 5 lajur:

- Pertama - rekod nombor mengikut urutan.

- Ke-2 - untuk memasukkan dokumen utama (nombor, tarikh) yang mana dana diterima (dibelanjakan): melalui meja tunai, melalui akaun semasa, oleh, sebagai pulangan.

- Ke-3 - perihalan (kandungan) operasi atau tindakan yang dimasukkan ke dalam buku.

- Ke-4 - untuk merekodkan pendapatan yang diterima akibat daripada ini.

- Ke-5 - membetulkan perbelanjaan yang ditanggung dalam kes ini, termasuk: bahan, upah, susut nilai, dan lain-lain.

- Lajur ke-4 dan ke-5 diisi hanya jika terdapat pendapatan (perbelanjaan) daripada operasi yang dimasukkan dalam buku.

Pendahuluan yang diterima dimasukkan dalam lajur pendapatan tempoh (suku) apabila ia diterima, iaitu, pada tarikh wang itu dikreditkan ke akaun, dan bukan pada tarikh usahawan memenuhi kewajipannya yang telah dibayar. Ini lebih konsisten dengan kaedah perakaunan tunai di KUDiR.

Baki bahagian KUDiR tidak diisi oleh usahawan di OSNO.

Mengisi buku perakaunan untuk pendapatan dan perbelanjaan dalam 1C diterangkan dalam video ini:

Sifar KUDiR

Jika dalam tempoh pelaporan usahawan di OSNO tidak mempunyai sebarang pergerakan sama ada pada akaun atau melalui meja tunai, maka, bersama-sama dengan jenis laporan lain, lejar sifar juga disediakan kepada Perkhidmatan Cukai Persekutuan. Iaitu, KUDiR direka secara luaran sebagai yang biasa, tetapi dengan sifar dalam semua lajur di mana paparan sebenar pergerakan dana diperlukan.

Program pengisian

Jika buku perakaunan disimpan dalam bentuk elektronik, maka adalah mudah untuk menggunakan perisian untuk mengisinya. Ia boleh jadi:

- 1c perakaunan.

- Atau program lain untuk perakaunan automatik.

Mereka boleh dibeli dan dipasang melalui syarikat khusus. Harga untuk mereka agak tinggi, tetapi penggunaannya akan membolehkan anda mengambil kira dengan tepat dalam mod automatik atau manual:

- Ketibaan barang.

- Refleksi pendapatan oleh pembekal.

- Pendapatan dan perbelanjaan untuk KUDiR.

Contoh

Contoh pengisian KUDiR pada OSNO