Eksempler på utfylling av inntekts- og utgiftsbok for individuelle gründere. Nøkkelpunkter og funksjoner for å fylle ut boken over inntekter og utgifter for objektet "inntekter minus utgifter"

Et uunnværlig skatteregnskapsregister er boken over inntekter og utgifter for individuelle gründere. Entreprenører på Samlet landbruksskatt og det forenklede skattesystemet skal føre journal, for UTII og OSNO er det ikke obligatorisk i henhold til skatteloven, art. 346,24. Dataregnskap danner grunnlaget for beregninger inntektsskatt og formasjon selvangivelse. Boken bør fylles ut med spesiell forsiktighet i henhold til skattemyndighetenes krav. Når brudd oppdages individuell vil bli bøtelagt.

Hvordan vedlikeholde og fylle ut en bok med inntekter og utgifter for individuelle gründere om det forenklede skattesystemet i 2019: eksempel

KUDiR er etablert etter vedtak av en forenklet prosedyre for å betale inntektsskatt. Hvert kalenderår åpnes et nytt register. Boken kan fylles ut elektronisk skjema eller på på papir. Når som helst i skatteåret er det tillatt å endre form for vedlikehold av KUDiR.

Etter 2013 er boken over inntekter og utgifter for individuelle gründere ikke underlagt sertifisering av Federal Tax Service. Dersom det ikke ble utført kommersiell aktivitet, må det utstedes et "null"-skjema.

Før du fyller ut papirversjonen, må du nummerere sidene og sy boken nøye. På siste side skrives antall ark ned og stempel og signatur settes.

E-boken er fullstendig trykt etter slutten av hvert kvartal: hver form av alle seksjoner skrives ut. Etter årsskiftet tegnes den på samme måte som papirversjonen.

Papirversjonen er fylt med mørkt blekk. Det er bedre å ta hensyn til rubler og kopek i postene. Bruk av korrigerende produkter er strengt forbudt. Eventuelle korrigeringer må gjøres med gjennomstrekingsmetoden. horisontal linje etterfulgt av å skrive riktig verdi nederst eller øverst på linjen. Rettelser i trykt e-bok produsert på samme måte.

Et utvalg av å fylle ut boken for regnskap for inntekter og utgifter (KUDiR) for individuelle gründere på det forenklede skattesystemet på 6% i 2019 er plassert på.

KUDiR for individuelle gründere på det forenklede skattesystemet 6%

Boken inneholder data som er viktige for beregning av inntektsskatt. 6 % forenklet skattesystemerklæring skal inneholde opplysninger fra regnskapsjournalen. For forenklinger er «inntekter og utgifter»-bøkene tilpasset. Skjemaer med vedlikeholdsregler ble innført i 2013 og er fortsatt gyldige i dag.

Struktur av KUDiR for individuelle gründere på det forenklede skattesystemet 6% og utfyllingsregler

Registeret inneholder en tittelside og fire seksjoner. Boken over inntekter og utgifter for individuelle gründere på det forenklede skattesystemet på 6% er oppbevart i to seksjoner av "kvitteringer":

Grunnleggende regler for å legge inn informasjon:

- Data om forretningstransaksjoner tatt i betraktning ved beregning av inntektsskatt legges inn;

- Et kildedokument er vedlagt hver oppføring;

- Kronologien til operasjonene opprettholdes. Nye data legges inn på egne linjer. Det er ingen layout på noen måte;

- Alle oppføringer er skrevet med russiske bokstaver.

Det forenklede beskatningsregimet lar deg registrere i boken grunnleggende data om fortjeneste fra salg av produkter og ikke-salgsinntekter. Imidlertid vil ikke alle kvitteringer bli tatt i betraktning ved beregning av betalinger til Federal Tax Service. Den forenklede boken over inntekter og utgifter til individuelle gründere inneholder ikke inntekter som den ikke er beregnet for enkeltskatt. Hvis de er ført inn i en bok, skal de vises på en spesiell måte.

"Forenklet" skatt gjelder ikke for:

- Fortjeneste under patentsystemet og imputasjon;

- Utbytte, premier og andre inntekter oppført i art. 346.15 ledd 3.

Inntekt er ikke:

- Forskudd returnert til kundene;

- Penger overført ved en feil og deretter returnert til motparter;

- Penger for retur av mangler;

- Feil påmeldinger;

- Trygdeerstatning for sykefravær;

- Innskudd for budgivning;

- Refundert skatt;

- Innskudd fra motparter.

Journalen over inntekter og utgifter til en individuell gründer på en forenklet måte kan inneholde følgende utgifter:

- Å bruke statlige subsidier for å støtte små bedrifter eller hjelpe arbeidsledige til å bli selvstendig næringsdrivende;

- Betalinger i henhold til art. 346.21 i skatteloven, punkt 3.1.

Med et forenklet skattesystem på 6 % vil skatten reduseres på grunn av:

- Utbetalinger til obligatorisk forsikring (sosial, medisinsk, pensjon).

- VHI-bidrag, dersom forsikringen ikke overstiger tre dagers ytelser.

- Tre dagers sykemelding dekkes ikke av VHI.

- Størrelsen på handelsgebyret, hvis den enkelte gründer er dens betaler.

Ta hensyn til ovenstående kan skatten reduseres med 50 %.

Fyllingsprosedyre

Boken over inntekter og utgifter til en individuell gründer fylles ut i en viss rekkefølge, under hensyntagen til nyansene for det forenklede skattesystemet på 6%.

Forside

Forside Du har lov til å fylle det ut vilkårlig, etter en rekke anbefalinger:

- OKUD-koden leveres ikke av Gosstandart for KUDiR;

- "Dato" er dagen for den første oppføringen i journalen;

- Ikke fyll ut OKPO for individuelle gründere;

- Adressen må samsvare med dataene som er spesifisert i dokumentene.

- Angi hvert kontonummer med navnet på banken der det er åpnet.

Du kan laste ned skatteboken for individuelle gründere ved å bruke lenken.

Del 1

Den første delen består av tabeller for hvert kvartal og et sertifikat, som ikke er nødvendig under det forenklede skattebetalingssystemet.

Den første delen består av tabeller for hvert kvartal og et sertifikat, som ikke er nødvendig under det forenklede skattebetalingssystemet.

Viktige funksjoner:

- Nummereringen av den første kolonnen er kontinuerlig gjennomgående rapporteringsperiode;

- I den andre kolonnen er det bedre å angi navnet i tillegg primærdokument;

- Inntekt skal betales den dagen pengene mottas. Statstilskudd skrives ut med utgifter som påløper gjennom tilskudd. Inntekter som ikke er relatert til inntekt føres ikke. Hvis kjøperen får tilbakebetaling, registreres beløpet i den fjerde kolonnen med et "-"-tegn på overføringsdagen;

- Den femte kolonnen må angi midler brukt fra statlige subsidier, støttet av dokumenter.

Seksjon 4

Fjerde avsnitt reflekterer utgifter som reduserer skattebeløpet. Viktig:

- Kontinuerlig nummerering i første kolonne;

- I den andre kolonnen nummer, dato og navn på dokumentet;

- I tredje kolonne - måneden som bidrag ble betalt for;

- Kolonne 4-9 skal inneholde utgiftsbeløpet. Den enkelte gründer fyller ut kolonne 4 og 6 med bidragsbeløp for ansatte og seg selv;

- Kolonne 10 er summativ for rad.

KUDiR for individuelle gründere på det forenklede skattesystemet 15%

Boken over inntekter og utgifter for individuelle gründere som bruker det forenklede forenklede skattesystemet på 15 % har tilleggsseksjoner som er viktige for skattemyndighetene. Det er et eget register.

Forretningsmannen fyller i tillegg ut "Seksjon 1-sertifikatet". Den angir det totale overskuddet og kostnadene for skatteperioden. Forskjellen mellom fjorårets skatt og dens minstebeløp er viktig. Skattyter har rett til å ta hensyn til denne forskjellen i inneværende periode.

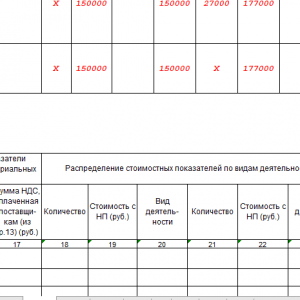

Organisasjoner som bruker det forenklede skattesystemet 15 % må fylle ut seksjon 2. Den er delt inn i kvartaler. De inkluderer anleggsmidler og immaterielle eiendeler med kostpris. Kolonne 7-8 skal fylles ut av enkeltentreprenører som har gått over til utsettelsesperioden etter regnskapsføring av immaterielle eiendeler med anleggsmidler. I kolonne 10 angir du andelen av kostnadene som er tatt i betraktning i inntektsperioden (for nye objekter er den lik 100%).

Du kan studere et utvalg av utfylling av KUDiR for individuelle gründere på det forenklede skattesystemet 15% Seksjon II i Excel-format på.

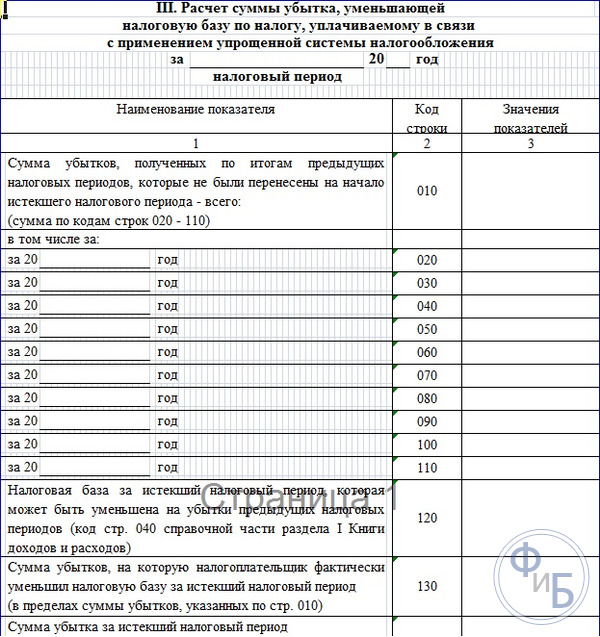

Del III "Beregning av tapsbeløpet". Det inkluderer tap for foregående kalenderår. De blir registrert linje for linje og deretter dekryptert. I linje 120 er skattegrunnlaget fra første ledd satt inn (artikkel 040). Den neste linjen registrerer mengden tap for å redusere inntektsskatten i år. Start fra linje 160, skriv inn organisasjonens tap, som vil bli tatt i betraktning i neste periode.

Et eksempel på å fylle ut den tredje delen i Excel-format finner du på.

KUDiR for individuelle gründere på UTII

Det gir ingen mening å laste ned en gratis bok for regnskapsinntekter og utgifter for individuelle gründere på UTII i 2019 i alle formater (pdf, xls, doc). Dette beskatningsregimet krever ikke tilstedeværelse av KUDiR. En individuell gründer kan føre oversikt over fortjeneste i en enkel journal - UTII er et fast skatteregime. Skatten beregnes ikke på realinntekt: beregningen tar hensyn til den fysiske indikatoren med en korreksjonsfaktor.

Ansvar for brudd i oppførselen til KUDiR

Det er obligatorisk å føre en bok over inntekter og utgifter til en individuell gründer. Dens fravær er et grovt brudd på regnskapsføringen av kommersielle aktiviteter. Artikkel 120 gir straff i form av en bot, hvis størrelse bestemmer overtredelsens alvor. Minimumsbeløpet er 10 tusen rubler.

I henhold til artikkel 23 i skatteloven skal boken oppbevares i 4 år etter utløpet av skatteperioden.

En gründer må forholde seg ansvarlig til regnskap økonomisk aktivitet. KUDiR er link IP-dokumentasjon. Med dens hjelp er det enkelt å strukturere arbeidet ditt, organisere dokumentene dine og eliminere problemer med Federal Tax Service. De fleste starter en bok for skattekontroll, men den vil bli en viktig assistent i regnskapet.

Video: om KUDiR for individuelle gründere

Plikten til en individuell gründer til å utføre KUDiR er nedfelt i art. 346.24 Skattekode for den russiske føderasjonen. Derfor har individuelle gründere ingen rett til å nekte å opprettholde skatteregistreringer ved å bruke dette skjemaet. Dessuten kan fraværet av KUDiR true gründeren med en bot på 10 000 rubler, og hvis boken ikke har blitt oppbevart i to eller flere år - 30 000 rubler (artikkel 120 i den russiske føderasjonens skattekode).

Hvordan utføres KUDiR?

Det er nødvendig å åpne en ny KUDiR for hvert kalenderår. Samtidig bestemmer den enkelte gründer selv hvordan boken skal føres – på papir eller elektronisk. Etter å ha valgt den elektroniske versjonen av KUDiR, må den enkelte gründer skrive ut boken ved slutten av hver rapporteringsperiode og ved slutten av året.

En bok som i utgangspunktet holdes på papir eller som blir skrevet ut som et resultat kalenderår, må snøres og nummereres. På den siste siden av KUDiR er det nødvendig å indikere det totale antallet sider i den og bekrefte det med signaturen til gründeren og hans segl, hvis det er et segl.

I KUDiR reflekterer gründeren forretningstransaksjoner som påvirker skattebeløpet, i kronologisk rekkefølge basert på primærdokumenter.

Hvordan rette feil i KUDiR

Hvis den enkelte entreprenør gjorde en feil i den snørede og nummererte boken, kan gründeren rette det slik:

- kryss ut den feilaktige oppføringen;

- gjør den riktige oppføringen som indikerer "Corrected Believe";

- angi datoen for korrigering;

- angi etternavn, initialer og signatur;

- sertifiser rettelsen med et segl (hvis det finnes).

Hvilke deler av KUDiR fylles ut av individuelle gründere?

Sammensetningen av KUDiR avhenger av skatteobjektet valgt av gründeren. Hvis han valgte "inntekt"-objektet, fyller han ut:

- Seksjon I "Inntekter og utgifter";

- Seksjon IV. I den vil han kunne gjenspeile beløpene for bidrag til fond utenom budsjettet og noen andre utgifter som han kan redusere den beregnede skatten med (klausul 3.1 i artikkel 346.21 i den russiske føderasjonens skattekode).

De gründerne som har valgt «inntekter minus utgifter» som gjenstand for beskatning vil fylle ut.

Inntektsboken for enkeltentreprenører om det forenklede skattesystemet er obligatorisk type rapportering individuell gründer og det er gjennom den at kontrollen av virksomheten utføres. Den har et standardisert skjema godkjent av finansdepartementet i Den russiske føderasjonen. Reglene for utfylling er strengt regulert av russisk lovgivning. I denne boken føres registre over transaksjoner med kommersiell aktivitet, og deretter beregnes skatter basert på dataene. Derfor prøver skattekontoret å kontrollere riktig utfylling av regnskapsboken.

I dag skal vi se på hvordan denne regnskapsboken for individuelle gründere som bruker det forenklede skattesystemet med «Inntekt» i 2017 skal fylles ut. Vi vil fortelle deg hva du bør vurdere når du fyller ut skjemaer, ikke vær oppmerksom spesiell oppmerksomhet. Artikkelen vil gi eksempler på utfylling av bokskjemaer. Å fylle ut boken selv hvis du følger våre anbefalinger er slett ikke vanskelig i dag, vi vil fortelle deg i detalj hvordan du gjør dette.

Separat vil vi i artikkelen vår vurdere innovasjonene i 2017. Vi vil fortelle deg i detalj hva som allerede har endret seg i 2017 og hva annet som planlegges endret i nær fremtid.

Regler for å føre en bok over inntekter og utgifter

KUDIR- transaksjonsregnskapsbok gründervirksomhet, som i påbudt ledes av individuelle gründere som jobber med det forenklede skattesystemet.

La oss vurdere å føre en regnskapsbok for individuelle gründere som jobber for National Tax Service med inntekt beskattet med en skattesats på 6%.

Alle individuelle gründere som bruker det forenklede skattesystemet må opprettholde sin egen KUDIR.

KUDIR- Dette er en type rapportering for en individuell gründer og den må fylles ut jevnlig. La oss merke seg at skatteinspektøren har rett til å kreve det, og gründeren er forpliktet til å gi sin KUDIR ved første forespørsel. Ved unnlatelse av å gi korrekt utfylte rapporter kan det ilegges bot, som for alle andre rapporter som ikke er levert i tide.

Hvis gründeren på første forespørsel fra skatteinspektøren ikke var i stand til å gi KUDIR, kan han bli bøtelagt 200 rubler (se artikkel 126 i skatteloven). Hvis regnskapsboken ikke blir funnet under en inspeksjon på stedet, kan boten allerede være 10 000 rubler (se artikkel 120 i skatteloven). Hvis den enkelte gründer ikke var i stand til å levere regnskapsbøker i mer enn ett år, ville boten være 30 tusen rubler. Hvis skattemyndighetene kan bevise at mangelen på regnskap for forretningsaktiviteter førte til en undervurdering av skattevurderinger, står den enkelte gründer overfor en bot på minst 40 tusen rubler.

Vi bemerker imidlertid at kravet om å presentere KUDIR må formaliseres skriftlig av en ansatt i Federal Tax Service og kan presenteres under en skatterevisjon på stedet eller i en rekke andre tilfeller.

KUDIR viser til skatteregistre, som er grunnlaget for utmålingen av skatter, og derfor er fraværet ensbetydende med brudd på reglene for føring av inntekter og utgifter.

I dag, som før, er det ikke nødvendig å passere KUDIR regelmessig sjekk til den føderale skattetjenesten.

Formen er den samme for alle individuelle gründere, men for forskjellige skatteregimer er metodene for å opprettholde den litt forskjellige.

KUDIR kan oppbevares på den gamle måten - på papir, lage notater for hånd, du kan beholde en elektronisk versjon på en datamaskin og om nødvendig skrive den ut. Nå er det nettjenester dirigerer KUDIR.

Du kan velge hvilket som helst av alternativene for journalføring, det viktigste er å føre det riktig og kunne skrive det ut, nummerere det, sy det til rett tid og presentere det for skattemyndighetene.

KUDIR har et årlig rapporteringsskjema, d.v.s. for hver Nyttår starter og ny bok. I dette tilfellet blir boken for siste rapporteringsperiode skrevet ut, nummerert, sydd, sertifisert med seglet til den enkelte gründer (hvis noen) og hans signatur. Denne boken er underlagt pliktig oppbevaring og skattekontoret har rett til å foreta revisjon de siste tre årene.

Hvis den enkelte gründer ikke drev kommersiell virksomhet det siste året, må en "null" bok skrives ut og stiftes. Hvis det var ufylte deler av boken, blir de også nummerert og arkivert.

KUDIR er et årlig rapporteringsskjema for individuelle gründere. Det er verdt å huske dette og forstå at det gjelder de samme kravene som enhver annen rapportering. Den er standardisert og har en holdbarhet på 4 år.

Hvis en individuell entreprenør har liten årlig omsetning, kan regnskapsboken føres på papir ved å gjøre oppføringer for hånd.

Hvis omsetningen er stor, er det bedre å føre journaler ved å bruke spesialiserte tjenester. Det er mulig at du ganske enkelt kan kjøre den på datamaskinen din i Excel.

I regnskapsboken er hver transaksjon i kronologisk rekkefølge føres på egen linje og skal ha dokumentasjon. Støttedokumenter inkluderer vanligvis: fakturaer, betalingsoppdrag, sjekker, kontrakter, etc.

Grunnleggende generelle regler opprettholde KUDIR for individuelle gründere på det forenklede skattesystemet for "Inntekt":

- KUDIR er et årlig rapporteringsskjema og derfor må en gründer hvert år åpne en ny regnskapsbok, for et nytt kalenderår - en ny skatteperiode

- Innføringer i boken skal gjøres linje for linje, d.v.s. en linje - en operasjon

- journalene føres i kronologisk rekkefølge

- poster holdes bare i fulle rubler

- ved slutten av rapporteringsperioden, i dette tilfellet kalenderåret, skal KUDIR skrives ut

- deler av boken som ikke er fullført er fortsatt trykt

- hvis den enkelte gründer ikke drev noen kommersiell aktivitet i løpet av dette året, skriver han ut en "nullbok"

- ved slutten av den årlige skatteperioden er regnskapsboken nummerert og syet, sertifisert med signaturen til den enkelte gründer, hvis det er et segl, er det også sertifisert med et segl

- Regnskapsboken skal oppbevares i 4 år

- påfyll av brukskonto er ikke inntekt fra næringsvirksomhet, og slike transaksjoner føres ikke i reskontro

- KUDIR-skjemaet er enhetlig form rapportering ble skjemaene godkjent etter ordre fra Finansdepartementet nr. 135n 22. oktober 2012.

Det standardiserte KUDIR-skjemaet inneholder:

- Tittelside som den enkelte næringsdrivendes skattebetalerdata er skrevet på

- Del 1 «Inntekter og utgifter» fylles ut av alle individuelle gründere

- Seksjon 2 "Utgifter til anleggsmidler og immaterielle eiendeler" - individuell entreprenør på det forenklede "inntektssystemet" er ikke fylt ut

- Seksjon 3 Beregning av tapsbeløp - IP på det forenklede skattesystemet "Inntekt" er ikke fylt ut

- Seksjon 4 Forsikringspremier- fylles ut av alle individuelle gründere.

Vi har skissert de grunnleggende reglene for vedlikehold av KUDIR og kravene til det. Deretter vil vi analysere alle deler av regnskapsboken mer detaljert og reglene for å fylle ut den.

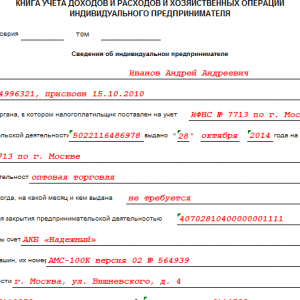

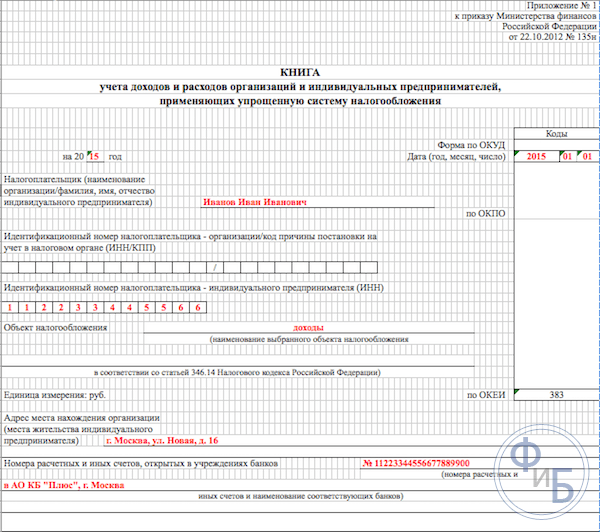

Å fylle ut regnskapsboken begynner med utformingen av tittelsiden:

- kolonnen "OKUD-skjema" er ikke fylt ut

- i "Dato"-kolonnen skriver du inn datoen for åpning av boken - datoen for den første oppføringen

- fyll ut feltet for hvilken periode boken er åpen - for 2017

- OKPO-feltet indikerer koden fra statistikk

- Det fulle navnet til den enkelte entreprenør legges inn i kolonnen "Skattebetaler".

- I INN/KPP-kolonnen angir vi tilsvarende individuelle gründernummer

- i kolonnen "Beskatningsobjekt" - skriv "Inntekt"

- I adresselinjen angir vi den enkeltes bostedsadresse

- lenger nederst på siden, fyll ut bankdetaljfeltene - angi detaljene for den enkelte gründerens brukskonto.

I seksjon 1 i regnskapsboken registrerer individuelle entreprenører som er under inntektsskatteregimet sin inntekt. Skjemaet er laget for å fylles ut kvartalsvis og inneholder 4 tabeller. Hver operasjon er skrevet på en egen linje, du kan legge til flere linjer om nødvendig. Tabellene har fem vertikale kolonner som må fylles ut, som følger:

- transaksjonsnummer, transaksjoner er i kronologisk rekkefølge

- dato og nummer på dokumentet som danner grunnlaget for transaksjonen, er angitt her.

- innholdet i operasjonen - det er nødvendig å kort gjenspeile essensen

- i inntektskolonnen - skriv ned inntektsbeløpet

- utgiftskolonnen - for enkeltentreprenører med beskatning av kun inntekt, er ikke fylt ut.

Så seksjon 1 fylles ut sekvensielt gjennom hele året.

La oss bare merke oss at for eksempel kontantkvitteringer oppsummeres for dagen og gjenspeiles i en oppføring som er Z-rapporten. Dermed legger vi inn dato og nummer på denne kasserapporten i tabellen. Du kan gjøre det samme med andre lignende inntekter. Når en strøm av betalinger kommer inn på din brukskonto, kan du stole på den daglige kontoutskriften.

Merk at noen ganger er det tilfeller der det er nødvendig å foreta en tilbakeføring, så blir det lagt inn i boken i inntektskolonnen, som vanlig, men med et minus.

Etter fullføring av hvert kvartal oppsummerer seksjonen de totale numeriske resultatene i de tilsvarende radene i tabellene. I spesielt utpekte linjer reflekteres kumulative akkumulerte totaler for seks og ni måneder, og den årlige summen beregnes.

I utgiftskolonnen foretas oppføringer for dette skattesystemet ekstremt sjelden, for eksempel hvis utgifter ble pådratt fra midler mottatt under SMB-støtteprogrammet fra statlige subsidier. Disse beløpene skal reflekteres både i inntekts- og utgiftskolonnen slik at de ikke bidrar til skattegrunnlaget.

Merk at det er andre ikke-skattepliktige inntekter de trenger ikke å bli registrert i KUDIR. Ofte mottar individuelle gründere inntekter fra salg og inntekt "utenfor salg" må disse konseptene skilles.

Fullføre seksjon 2 "Beregning av kostnader for anskaffelse av anleggsmidler og immaterielle eiendeler"

Fullføre seksjon 3 "Beregning av tapsbeløpet som reduserer skattegrunnlaget"

Denne delen, individuelle gründere på det forenklede skattesystemet kun for inntekt, er ikke fylt ut Den er beregnet på individuelle gründere som også holder oversikt over utgifter. Derfor, i utskriften av regnskapsboken for rapporteringsperioden, vil denne delen bli arkivert tom.

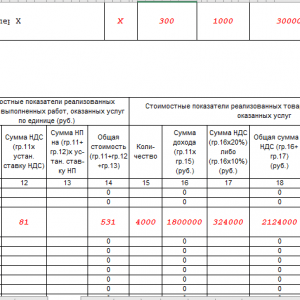

Fullføre seksjon 4 "Utgifter som reduserer skattebeløpet"

I avsnitt 4 er det nødvendig å registrere bidragsbeløpene som betales kvartalsvis, og i de tilsvarende linjene er dataene gitt i kumulative totaler for seks og ni måneder, og den årlige summen beregnes. Kolonnene i tabellen angir hver av forsikringspremiene som må spesifiseres. Bidrag er også angitt for ansatte hvis de ble ansatt av en individuell gründer i denne perioden. Videre må det tas hensyn til forskuddsbetaling av skatter ved beregning av skattegrunnlaget innenfor fastsatte rammer.

Hvis en individuell gründer har ansatt arbeidere, må følgende betalinger angis i seksjonen:

- bidrag gitt fra lønn ansatte

- utbetalinger for sykefravær utbetalt fra egne midler IP

- frivillige forsikringsutbetalinger

- faste beløp på forsikringspremier som ble betalt av den enkelte gründer for seg selv

I 2016 dukket følgende innovasjoner opp for individuelle gründere som bruker det forenklede skattesystemet under "inntekts"-skattesystemet:

- Fremgangsmåten for utfylling av pkt. 4 ble avklart når det gjelder registrering av et fast beløp på forsikringspremier.

- KUDIR ble supplert med en ny seksjon 5 "Beløp for handelsgebyr", som vil gjenspeile beløpet på betalt handelsgebyr.

- En ny har dukket opp lovgivende norm at inntekt mottatt av en individuell gründer fra utenlandske organisasjoner kontrollert av ham ikke er registrert i KUDIR i seksjon 1 i kolonne 4. Beskatning av slike inntekter utføres separat.

La oss nå snakke om dette mer detaljert.

Det skal her bemerkes at fra 2017 art. 430 i skatteloven om faste forsikringspremier. Det vil si at på lovnivå var det en kombinasjon av beløpene til forsikringspremier for minstelønn og bidrag på 1% på inntekter på mer enn 300 tusen rubler. Disse nye reglene gjelder for individuelle gründere som jobber uten å ansette ansatte og er på det forenklede skattesystemet basert på "inntekt" og betaler kun forsikringspremiene sine.

Dette betyr at nå vil disse individuelle gründerne registrere alle fradragene deres for obligatorisk forsikring: både fra minstelønn og 1% fra inntekter over 300 tusen rubler i et fast beløp. Tidligere, frem til 2017, nektet skatteinspektører ofte å redusere beløpet på 6 % skatt på grunn av «1 % bidrag». Følgelig dukket det ofte opp spørsmål ved utfylling av KUDIR.

Den nye normen for lovgivning om kontrollerte utenlandske organisasjoner er utformet for å tydelig skille på lovgivende nivå mellom skattesystemer for individuelle gründere når de betaler en enkelt skatt på et forenklet system og anvendelsen av inntektsskattesatser. Altså, nå i skattekode(se artikkel 248) er det klart uttalt at inntekt fra utenlandske enkeltentreprenører ikke faller inn under det forenklede skattesystemet. Det skal betales inntektsskatt av slike inntekter.

På slutten av 2016 ble KUDIR-skjemaet revidert - en ny femte seksjon ble inkludert i den. Imidlertid vil den nye formen for boken begynne å brukes først i 2018, og regnskap i kommende 2017 vil fortsette å bli utført i henhold til regnskapsbøkene til den forrige modellen.

En ny del av boken gjelder regnskapsføring av handelsgebyrer, som vil redusere beløpet på betalt enkeltskatt. Merk at handelsgebyr Foreløpig er det bare gyldig i Moskva. Den nye delen vil fylles ut på samme måte som andre deler av boken, dvs. i kronologisk rekkefølge, som indikerer detaljene i dokumenter - grunnlaget for forretningstransaksjoner.

Konklusjon

Regnskapsboken er hovedform individuell entreprenørs rapportering, som gjenspeiler operasjoner knyttet til gjennomføringen av hans kommersielle aktiviteter. Bokens form er standardisert, reglene for utfylling er foreskrevet ved lov. Når du utfører det, må du følge alle gjeldende lovbestemmelser.

Skattetilsynet fører tilsyn med betaling av skatter på næringsdrivendes kommersielle aktiviteter, nemlig gjennom kontroll over føring av registre over kommersielle transaksjoner. For manglende overholdelse av reglene for å opprettholde KUDIR, gir loven bøter for gründere.

Artikkelen undersøkte i detalj utfyllingen av deler av regnskapsboken, ga eksempler på standardskjemaer og eksempler på utfylling.

Separat, i artikkelen, berørte vi de siste lovinnovasjonene knyttet til ledelsen av KUDIR i 2017. De snakket om det forberedte ny form regnskapsbøker.

Når du fører journal, er det bedre å følge anbefalingene ovenfor, og da vil du ha færre spørsmål. skattekontoret og papirarbeid. Å fylle ut regnskapsboken selv er slett ikke vanskelig, du kan også bruke spesialiserte regnskapstjenester på nett.

Mange gründere vil sikkert være interessert i et slikt emne som KUDiR for individuelle gründere på det forenklede skattesystemet, prøvefylling. Vi vil se på vanskelighetene ved å vedlikeholde denne boken, i tillegg vil vi snakke om hvordan den fylles ut ved hjelp av det forenklede skattesystemet (USN).

Fylle ut boken over inntekter og utgifter

I begynnelsen av 2013 ble det vedtatt en lov som fritar individuelle næringsdrivende fra plikten til å gå gjennom prosessen med å registrere regnskapsboken hos skattemyndigheten. La oss minne deg på at det tidligere var obligatorisk å sertifisere KUDiR til Federal Tax Service før du begynte å fylle den ut. Så snart skatteperioden går ut (frem til 30. april neste år), er det også nødvendig å ta den til skattemyndigheten slik at skattekontorets ansatte kan signere og stemple det ved aksept av dokumentet.For øyeblikket vil de ikke sjekke om du har denne boken. Dette er imidlertid alt midlertidig. Så snart en inspeksjon kommer til deg, må du fortsatt oppgi KUDiR. Og hvis du ikke har det, vil du bli bøtelagt 200 rubler. Utfylling av inntekts- og utgiftsbok kan gjøres elektronisk, samt på spesielle skjemaer. Så snart året går mot slutten, må boken trykkes, omhyggelig kant og merkes med sidetall. Den må lagres i 4 år.

KUDiR for individuelle gründere på det forenklede skattesystemet innebærer oppføring av gründeren av alle utgifter og inntekter, som bekreftes av de relevante dokumentene. I de fleste tilfeller er dette en enkel kontoutskrift (bankbetalingsordrer, sjekker (vare, kontanter), fakturaer.

Prosedyren for å fylle ut KUDiR innebærer ikke tilstedeværelsen av feil, selv om skrivefeil er ganske vanlige. Dette er en vanlig hendelse og lover ikke godt. Hvis du har gjort mange feil, kan du rette dem; det vil ikke kreve mye innsats. Hvis KUDiR for individuelle gründere på det forenklede skattesystemet fylles ut elektronisk, kan du ganske enkelt slette de uriktige dataene, hvoretter du kan legge inn riktig informasjon i skjemaet.

Hvis prøven for å fylle ut KUDiR er i papirform, kan unøyaktigheter krysses ut og den nødvendige verdien kan skrives. Hver endring må imidlertid bekreftes av signaturen til den enkelte gründer, samt hans segl (hvis noen).

Hva truer en gründer hvis KUDiR inneholder feil data?

Anta at den enkelte gründeren ikke beregnet skatten riktig, følgelig vil prosedyren for å fylle ut KUDiR inneholde feil informasjon, i så fall må den enkelte gründeren betale 20% av det totale skattebeløpet som en straff. Og hvis han bevisst skjulte de riktige dataene, som et resultat av at skattebeløpet viste seg å være mindre, risikerer han en bot på 40% av skatten.Dersom skatteinnbetalinger skjer i tide, kan du unngå ansvar for uriktige opplysninger i KUDiR. Disse betalingene må beregnes riktig. Anta at du legger inn feil informasjon om inntekt i KUDiR, men betaler skatten i sin helhet, da blir du ikke straffet. Du kan enkelt vedlikeholde KUDIR online i denne nettjenesten.

Eksempel på å fylle ut boken over inntekter og utgifter

Reskontro for regnskapsmessige utgifter og inntekter består av flere underseksjoner.Forside.

Den første kolonnen "Skattebetaler (fullt navn på individuell gründer)" må du angi initialene dine.

Linjen "For __år 20" angir året da denne boken begynte å bli oppbevart.

Vi hopper over avsnittet "Skattebetaler-Bedrifts-ID" fordi vi er en individuell gründer, ikke en bedrift. Vi trenger en linje som er litt lavere. Den har følgende navn: "Taxpayer INN (IP)". Det er her du bør skrive ned TIN-nummeret ditt.

Skatteobjektlinjen brukes til å angi skattesystemet for arbeidet til enkeltentreprenører.

Vennligst skriv inn adressen din nedenfor.

Nedenfor kan du også skrive ned dine brukskontoer.

Nå er tittelen fylt ut, du kan gå videre til den første delen.

Den første delen har 4 tabeller. Hver av dem reflekterer aktiviteter for 1. kvartal.

1. Kolonne nr. 1 gjenspeiler transaksjonsnummeret.

2. Kolonne nr. 2 – Nummer og dato for primærdokumentet. Her skrives nummeret på støttedokumentet og datoen for operasjonen.

3. Kolonne nr. 3 – navnet på organisasjonen kan du også angi kontonummeret som utgifter og inntekter ble overført til deg. Hele operasjonsprosessen er også kort beskrevet her.

4. Kolonne nr. 4 – registrer all inntekt, som er grunnlaget for hele skattegrunnlaget.

5. Kolonne nr. 5 – tjener til å reflektere alle utgifter.

Husk at kolonne nr. 5 kun fylles ut av de enkelte gründere som jobber etter det forenklede skattesystemet.

Hvis vi i detalj vurderer KUDiR for individuelle gründere på det forenklede skattesystemet for å fylle ut prøven, vil denne obligatoriske prosedyren ikke være vanskelig å skrive.

Et av elementene i kontroll over inntekten til en gründer er en bok der både inntektene og utgiftene hans er ført (KUDiR). Dens vedlikehold er obligatorisk, ikke bare under preferanseskatteregimer, men også i noen tilfeller under.

Alt om KUDiR på OSNO

Med OSNO kreves det at regnskapsboken føres kun av. Bedrifter, inkl. i dette tilfellet er de unntatt fra dette nivået av kontroll. I den er gründere pålagt å vise mottatt inntekt og påløpte utgifter. Dessuten er det verdt å huske at en individuell gründer må fylle ut KUDiR hvis han bruker:

Og hvert alternativ har sine egne egenskaper. Derfor, som er på hovedsystemet, må gründeren bruke det riktige KUDiR-skjemaet. Dens funksjoner:

- Regnskap for bevegelse av midler utføres ved bruk av kontantmetoden.

- Hvis en individuell gründer har flere typer aktiviteter, blir de registrert i en bok, men separat.

- Entreprenørens holdning til det bør også gjenspeiles der.

Boken kan fylles ut:

- I papirform.

- I elektronisk versjon, men med betingelse for utskrift ved slutten av rapporteringsperioden (år).

Fristen for å rapportere om KUDiR til Federal Tax Service er 30. april. Det vil si at før denne datoen skal regnskapsboken for den siste koden være sertifisert av en kontrollør.

Videoen nedenfor vil fortelle deg om rollen til KUDiR for LLCer og individuelle gründere:

Fylle ut boken over inntekter og utgifter

Hvis regnskapsboken holdes i papirform, må du kjøpe den. Dette ansvaret ligger hos gründeren. Og når du fyller ut, må du følge disse reglene:

- Alle kvitteringer og utgifter må reflekteres i kronologisk rekkefølge og støttes av primærdokumenter.

- Hovedoppgaven er å sikre fullstendig og løpende regnskapsføring av indikatorer beregnet for beregning av skattegrunnlag og beløp.

- Sidene i boken skal være nummerert og snøret. På siste side må denne mengden bekreftes med underskrift fra gründeren og, hvis mulig, et segl.

- Hvis registreringer oppbevares elektronisk, må KUDiR skrives ut på slutten av terminen og følges av de samme prosedyrene som beskrevet ovenfor.

- Retting av feil er kun tillatt med entreprenørens signatur og dato. Korriger nøye. Kryss av med én linje.

- Reskontro og regnskap føres parallelt, og det ene utelukker ikke det andre.

- En ny bok åpnes i begynnelsen av hver regnskapsperiode. Holdbarheten i bedriften er 4 år.

Registreringsprosedyre

Boken består av følgende deler:

- Tittel.

- 1. seksjon (inntekter med utgifter).

- Seksjon 2 med beregning av entreprenørens utgifter til anleggsmidler.

- 3. seksjon med tapsbeløpene.

- 4. seksjon med utgifter som reduserer skattebeløpet (men dette er kun for).

Tittelbladet utstedes umiddelbart etter kjøpet:

- Regnskapsår og registreringsdato for boken er angitt.

- Entreprenørens fullstendige initialer og form.

- Nedenfor er TIN.

- Deretter føres skatteobjektet: inntekt eller inntekt minus utgifter.

- Neste er valutaen og dens kode.

- Full adresse.

- Bank og .

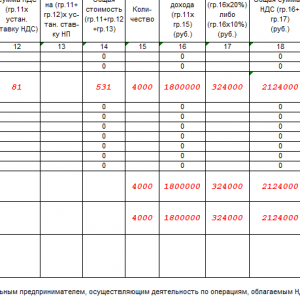

Del 1 fullføres kvartalsvis, med følgende resultater:

- Per kvartal.

- Om seks måneder.

- Om 9 måneder.

- I et år.

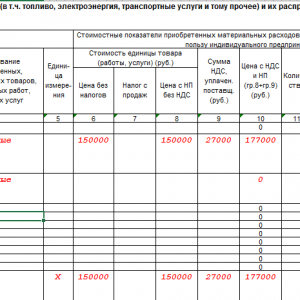

Dataene legges inn i en tabell med 5 kolonner:

- 1. – rekordnummer i rekkefølge.

- 2. - for å legge inn det primære dokumentet (nummer, dato) i henhold til hvilke midler ble mottatt (brukt): gjennom kassaapparatet, gjennom en brukskonto, av, som en retur.

- 3. – beskrivelse (innhold) av operasjonen eller handlingen som er lagt inn i boken.

- Fjerde - for å registrere inntekten mottatt som et resultat.

- 5. – registrerer utgiftene som påløper i dette tilfellet, inkludert: materiale, arbeid, avskrivninger og andre.

- 4. og 5. kolonne fylles ut kun dersom det er inntekter (utgifter) fra transaksjonen bokført.

Mottatte forskudd er inkludert i inntektskolonnen i perioden (kvartalet) de mottas i, det vil si i henhold til datoen for mottak av penger på kontoen, og ikke i henhold til datoen gründeren oppfyller sine allerede betalte forpliktelser. Dette er mer konsistent med kontantmetoden for regnskap i KUDiR.

De resterende delene av KUDiR fylles ikke ut av gründere på OSNO.

Å fylle ut boken over inntekter og utgifter i 1C er beskrevet i denne videoen:

Null KUDiR

Hvis entreprenøren i løpet av rapporteringsperioden ikke hadde noen bevegelse på OSNO verken i kontoene hans eller gjennom kassaapparatet, blir det, sammen med andre typer rapporter, også sendt inn en nullregnskapsbok til Federal Tax Service. Det vil si at KUDiR er eksternt utformet som normalt, men med nuller i alle kolonner der det kreves faktisk visning av bevegelsen av midler.

Program for fylling

Dersom regnskapsboken føres elektronisk skjema, da er det praktisk å bruke programvare. Det kan være:

- 1C: Regnskap.

- Eller et annet program for automatisk regnskap.

De kan kjøpes og installeres gjennom spesialiserte selskaper. Prisen deres er ganske høy, men bruken vil tillate deg å nøyaktig ta hensyn til i automatisk eller manuell modus:

- Ankomst av varer.

- Refleksjon av inntekt hos leverandører.

- Inntekter og utgifter for KUDiR.

Eksempel

Eksempel på å fylle ut KUDiR på OSNO