ข้อดีของรูปแบบที่เรียบง่ายของงบดุล งบการเงินแบบง่าย - แบบฟอร์มการรายงาน การกรอกตัวอย่าง

งบการเงินทางบัญชีแบบง่าย - งบดุลและงบแสดงผลประกอบการซึ่งอยู่ในรูปแบบเดียวกันและมีรูปแบบย่อ สิทธิ์ในการจัดทำรายงานดังกล่าวมอบให้กับองค์กรที่อยู่ในหมวดหมู่ของธุรกิจขนาดเล็ก เราจะแจ้งรายละเอียดเพิ่มเติมว่าใครเป็นผู้ส่งงบการเงินทางบัญชีแบบง่าย และวิธีกรอกแบบฟอร์มให้ถูกต้อง

สำหรับธุรกิจขนาดเล็ก มีคุณสมบัติหลายอย่างในการจัดทำรายงานประจำปี โดยเฉพาะอย่างยิ่งสำหรับพวกเขาตามคำสั่งของกระทรวงการคลังฉบับที่ 66n แบบฟอร์ม KND 0710096 ได้รับการอนุมัติ - งบการเงินทางบัญชีแบบง่าย ข้อกำหนดและขั้นตอนในการส่งไปยังหน่วยงานของ Rosstat และ Federal Tax Service ไม่แตกต่างจากที่กำหนดไว้สำหรับนิติบุคคลอื่น ๆ ทั้งหมด สิทธิพิเศษเพียงอย่างเดียวคือรูปแบบเล็ก ๆ และไม่มีภาระผูกพันที่จะต้องให้คำอธิบาย มาดูงบการเงินแบบง่ายกันดีกว่าว่าใครเป็นผู้ส่งรายงานประจำปีในแบบฟอร์มนี้และมีข้อยกเว้นอะไรบ้าง

ที่ถือว่าเป็นธุรกิจขนาดเล็ก

ในการเริ่มต้น มาดูกันว่าใครมีสิทธิ์ได้รับสิทธิพิเศษดังกล่าวตามกฎหมายของรัฐบาลกลางเมื่อวันที่ 6 ธันวาคม 2554 ฉบับที่ 402 เรื่อง "การบัญชี" กล่าวคือ เราจะเข้าใจว่าใครบ้างที่ถือว่าเป็นตัวแทนของธุรกิจขนาดเล็กได้ เกณฑ์สำหรับการจัดประเภทองค์กรและผู้ประกอบการแต่ละรายในหมวดหมู่นี้ระบุไว้ในฉบับปัจจุบันของกฎหมายของรัฐบาลกลางฉบับที่ 24 กรกฎาคม 2550 ฉบับที่ 209 "เกี่ยวกับการพัฒนาธุรกิจขนาดเล็กและขนาดกลางในสหพันธรัฐรัสเซีย" ดังนั้น ในปี 2562 องค์กรที่มี:

- จำนวนพนักงานโดยเฉลี่ยสำหรับปี 2018 ไม่เกิน 100 คน (วิธีการคำนวณพนักงานอย่างถูกต้องอธิบายไว้ในคำสั่งของ Rosstat ลงวันที่ 30 ธันวาคม 2014 ฉบับที่ 739) วิสาหกิจขนาดเล็กไม่สามารถจ้างคนได้มากกว่า 15 คน

- จำนวนรายได้จากการทำธุรกิจไม่เกิน 800 ล้านรูเบิลต่อปีสำหรับวิสาหกิจขนาดเล็กและ 120 ล้านรูเบิลต่อปีสำหรับวิสาหกิจขนาดเล็ก ค่านิยมเหล่านี้กำหนดโดยรัฐบาล มีข้อจำกัดที่คล้ายกันสำหรับมูลค่าตามบัญชีของสินทรัพย์ขององค์กร ซึ่งควรเข้าใจว่าเป็นมูลค่าคงเหลือของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนขององค์กร เป็นไปได้ที่จะคำนวณตัวบ่งชี้นี้ตามข้อมูลทางบัญชีเท่านั้น

- ส่วนแบ่งของการมีส่วนร่วมในเมืองหลวงที่ได้รับอนุญาตของสหพันธรัฐรัสเซีย, อาสาสมัคร, เทศบาล, เช่นเดียวกับองค์กรสาธารณะและศาสนาและมูลนิธิการกุศลเช่นเดียวกับนิติบุคคลของรัสเซียไม่เกิน 25% และส่วนแบ่งของการมีส่วนร่วมขององค์กรต่างประเทศ - 49%. อย่างไรก็ตาม มีข้อยกเว้นสำหรับกฎนี้ ดังนั้นข้อ จำกัด ในการเข้าร่วมทุนจดทะเบียนจึงไม่มีผลกับ บริษัท ธุรกิจและหุ้นส่วนที่ทำงานเกี่ยวกับการประยุกต์ใช้ผลลัพธ์ของกิจกรรมทางปัญญาในทางปฏิบัติโดยมีเงื่อนไขว่าสิทธิพิเศษในผลลัพธ์เหล่านี้เป็นของผู้ก่อตั้ง นอกจากนี้ข้อกำหนดนี้ใช้ไม่ได้กับองค์กรที่ได้รับสถานะของผู้เข้าร่วมโครงการตามและ บริษัท อื่น ๆ ที่รวมอยู่ในรายชื่อนิติบุคคลที่ให้การสนับสนุนรัฐสำหรับนวัตกรรมในรูปแบบที่กำหนดโดยกฎหมายของรัฐบาลกลาง "วิทยาศาสตร์และ นโยบายวิทยาศาสตร์และเทคนิคของรัฐ" อนุมัติคำสั่งของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 25 กรกฎาคม 2558 ฉบับที่ 1459-r

สิ่งสำคัญคือต้องจำไว้ว่าตั้งแต่วันที่ 10/10/2559 Federal Tax Service ของรัสเซียได้จัดทำทะเบียน SMEs แบบรวมเป็นหนึ่งเดียวและมีเพียงองค์กรและผู้ประกอบการแต่ละรายที่รวมอยู่ในนั้นเท่านั้นที่เป็นของวิสาหกิจขนาดเล็ก

ข้อยกเว้นกฎ

ขั้นตอนสำหรับผู้ที่ทำบัญชีแบบง่ายและงบการเงินทางบัญชีแบบง่ายเป็นไปได้นั้นถูกควบคุมโดยกฎหมายของรัฐบาลกลางเกี่ยวกับการบัญชี บทความ 20 ระบุว่าสิทธิดังกล่าวเป็นหนึ่งในหลักการของกฎระเบียบทางบัญชีในรัสเซีย อย่างไรก็ตาม ส.ส. ไม่ใช่ทุกคนที่มีสิทธิ์ ดังนั้น วรรค 4 ของข้อ 6 ของกฎหมายหมายเลข 402-FZ มีรายชื่อนิติบุคคลที่ต้องเก็บบันทึกให้ครบถ้วน ซึ่งหมายความว่าจะต้องส่งรายงานประจำปีฉบับเต็ม ซึ่งรวมถึง:

- สหกรณ์การเคหะและการเคหะ

- องค์กรไมโครไฟแนนซ์

- สหกรณ์เครดิตผู้บริโภค

- ห้องรับรองเอกสาร;

- ที่ปรึกษากฎหมาย;

- สมาคมเนติบัณฑิตยสภา;

- สำนักงานกฎหมาย

- องค์กรภาครัฐ

- พรรคการเมือง;

- องค์กรที่ไม่แสวงหาผลกำไรที่รวมอยู่ในการลงทะเบียนที่ระบุไว้ในวรรค 10 ของข้อ 13.1 ของกฎหมายของรัฐบาลกลางของวันที่ 12 มกราคม 1996 ฉบับที่ 7 "ในองค์กรที่ไม่แสวงหาผลกำไร" ในฐานะตัวแทนจากต่างประเทศ

หากองค์กรเป็นธุรกิจขนาดเล็กตามเกณฑ์ทั้งหมด แต่ในขณะเดียวกันก็เป็น MFI สหกรณ์ผู้บริโภค หรือสำนักงานกฎหมาย งบการเงินแบบง่ายไม่ได้มีไว้สำหรับองค์กรนั้น รายงานทั้งหมดจะต้องส่งให้ครบถ้วน สำหรับองค์กรเดียวกันที่โชคดี คุณสามารถดาวน์โหลดแบบฟอร์มงบการเงินปี 2018 ได้ที่ท้ายบทความนี้และกรอกตามแบบ

การรายงานทางการเงินแบบง่าย - 2019

สมาชิกสภานิติบัญญัติสัญญามานานแล้วว่าจะพัฒนามาตรฐานพิเศษของรัฐบาลกลางสำหรับการบัญชีแบบง่ายสำหรับธุรกิจขนาดเล็ก อย่างไรก็ตาม คำสัญญานี้ยังไม่บรรลุผล ดังนั้นธุรกิจขนาดเล็กจึงได้รับคำแนะนำจากกฎหมายและข้อบังคับหลายประการ โดยเฉพาะอย่างยิ่ง การบัญชีและการรายงานดังกล่าวได้รับการควบคุมโดย:

- ระเบียบว่าด้วยการบัญชี "งบการบัญชีขององค์กร" PBU 4/99 อนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 06.07.1999 ฉบับที่ 43n;

- ระเบียบว่าด้วยการรายงานทางบัญชีและการเงินในสหพันธรัฐรัสเซีย อนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 29 กรกฎาคม 1998 ฉบับที่ 34n;

- คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 ฉบับที่ 66n "ในรูปแบบของงบการเงินขององค์กร";

- เอกสารกำกับดูแลที่เกี่ยวข้องอื่น ๆ เกี่ยวกับการบัญชี

แม้ว่าธุรกิจขนาดเล็กจะไม่ต้องส่งคำอธิบายประกอบพร้อมกับรายงานประจำปี แต่โดยอาศัยอำนาจตามวรรค 39 ของ PBU 4/99 พวกเขามีสิทธิ์ที่จะให้ข้อมูลเพิ่มเติมเกี่ยวกับตนเองแก่หน่วยงานกำกับดูแล ข้อมูลนี้ถูกส่งในรูปแบบใด ๆ เนื่องจากไม่ใช่ภาคผนวกที่ได้รับอนุมัติในรายงาน

งบการเงินทางบัญชีแบบง่ายสำหรับปี 2561 จัดทำขึ้นตามขั้นตอนที่กำหนดไว้ในข้อมูลของกระทรวงการคลังหมายเลข ПЗ-3/2015 เอกสารให้สิทธิ์ในการตัดสินใจรวมแบบฟอร์มการเปลี่ยนแปลงเงินทุนและกระแสเงินสดในรายงานประจำปีโดยอิสระ นอกจากนี้ SE สามารถพัฒนาแบบฟอร์มรายงานได้อย่างอิสระโดยใช้รูปแบบที่เรียบง่ายของงบดุลและงบกำไรขาดทุน อย่างไรก็ตาม ต้องระบุในแบบฟอร์มที่ได้รับอนุมัติ - แบบฟอร์มตาม knd 0710099 สำหรับปี 2018 คุณสามารถดาวน์โหลดแบบฟอร์มใน excel ได้ฟรีที่ท้ายบทความนี้ สำหรับผู้ประกอบการรายบุคคลในระบบที่เรียบง่ายโดยไม่มีพนักงาน พวกเขาจัดทำรายงานในรูปแบบอื่น KND 1152017

งบการเงินการบัญชีแบบง่าย: ตัวอย่างการกรอก

วิสาหกิจขนาดเล็กมีสิทธิ์เปิดเผยข้อมูลน้อยลงในรายงานประจำปีแบบง่ายเมื่อเปรียบเทียบกับองค์กรอื่นๆ ดังนั้น สินทรัพย์งบดุลของธุรกิจขนาดเล็กจึงประกอบด้วยส่วนเดียวแทนที่จะเป็นสองส่วน โดยจะต้องสะท้อนตัวชี้วัดเพียงห้าตัวบวกกับผลรวมทั้งหมด ในด้านหนี้สินของงบดุล มีหนึ่งในหกตัวบ่งชี้บวกทั้งหมด โดยอาศัยอำนาจตามกฎหมายหมายเลข 402-FZ ทุกบรรทัดที่ระบุตัวบ่งชี้รวม ("สินทรัพย์ไม่หมุนเวียนที่มีตัวตน", "สินทรัพย์ไม่มีตัวตน การเงิน และสินทรัพย์หมุนเวียนอื่นๆ") จะต้องกำหนดรหัสที่สอดคล้องกับตัวบ่งชี้ที่ใหญ่ที่สุดที่รวมอยู่ ในจำนวนบรรทัด

นอกจากนี้เมื่อกรอกบรรทัด "สินทรัพย์ไม่หมุนเวียนที่มีตัวตน" จำเป็นต้องรวมข้อมูลยอดเดบิตในบัญชี 01, 03, 07, 08 (ยกเว้นบัญชีย่อย 08-5 และ 08-8) , 15 และ 60 และยังระบุยอดคงเหลือในบัญชี 16 และยอดเครดิตในบัญชี 02 อีกด้วย การกรอกบรรทัด "สินทรัพย์ไม่มีตัวตน การเงิน และสินทรัพย์ไม่หมุนเวียนอื่น ๆ" จำเป็นต้องรวมยอดเดบิตในบัญชี 04, 58, 97 เช่นเดียวกับบัญชีย่อย 08-5, 08-8, 55-3, 73- 1 และยอดดุลเครดิตในบัญชี 05 และ 59 ซึ่งกำหนดไว้ในย่อหน้าที่ 35 ของ PBU 4/99

งบกำไรขาดทุนแบบง่ายสำหรับธุรกิจขนาดเล็กมีเพียงเจ็ดบรรทัดแทนที่จะเป็น 18 ปกติ และไม่มีส่วน "ข้อมูลอ้างอิง" เลย กิจการอาจเลือกที่จะไม่เปิดเผยข้อมูลของบุคคลที่เกี่ยวข้องในงบการเงิน และอาจไม่ให้ข้อมูลเกี่ยวกับส่วนงานของตน เหตุการณ์ทางบัญชีใด ๆ ควรสะท้อนให้เห็นในรายงานเฉพาะจากข้อกำหนดของความสมเหตุสมผลตามที่กำหนดในวรรค 19.4 ของข้อมูลของกระทรวงการคลัง ตามเอกสารนี้ ในการจัดทำงบการเงิน ธุรกิจขนาดเล็กต้องดำเนินการตามข้อเท็จจริงที่ว่างบการเงินควรให้ภาพสถานะทางการเงินขององค์กรที่เชื่อถือได้และครบถ้วน ผลของกิจกรรม และการเปลี่ยนแปลงทั้งหมดในด้านฐานะการเงินสำหรับ ปี.

เพื่อเป็นตัวอย่างว่าการรายงานแบบง่ายควรเป็นอย่างไร (KND 0710096) เราได้นำตัวอย่าง LLC แบบมีเงื่อนไข คุณสามารถดาวน์โหลดแบบฟอร์มการรายงานทางการเงินแบบง่ายสำหรับปี 2019 ได้ฟรี (หรือสำหรับปี 2018 นั้นมีไว้สำหรับเช่าเท่านั้นในปี 2019) ที่ ท้ายบทความ บริษัท ใช้ระบบภาษีเงินได้แบบง่ายที่มีอัตราภาษี 6% เธออยู่ในธุรกิจประเมินราคา ไม่มีสินทรัพย์ที่จับต้องไม่ได้ การเงินและสินทรัพย์หมุนเวียนและไม่หมุนเวียนอื่นๆ นโยบายการบัญชีขององค์กรระบุว่ารายได้ถูกกำหนดเป็นเงินที่ได้รับจากผู้ซื้อและรับรู้ค่าใช้จ่ายเมื่อได้รับการชำระเงินและเป็นผลมาจากการลดลงของผลลัพธ์ทางการเงินของงวดปัจจุบันตามที่กำหนดไว้ใน PBU 1/2551 และ ปภ. 10/99

ตัวอย่างการกรอกงบการเงินแบบง่าย ปี 2562

งบกำไรขาดทุน

กำหนดเวลาในการยื่นและความรับผิดสำหรับการไม่ปฏิบัติตามข้อกำหนด

กำหนดส่งรายงานการบัญชีประจำปี 2561 สำหรับธุรกิจขนาดเล็กและหน่วยงานธุรกิจอื่น ๆ ทั้งหมดคือ 03/31/2019 ในเวลาเดียวกัน เจ้าหน้าที่ของ Rosstat มีสิทธิ์ส่งรายงานเพื่อแก้ไขหากมีการระบุความไม่สอดคล้องกัน ในกรณีนี้ ต้องส่งรายงานที่แก้ไขแล้วไปยังสำนักงานสถิติอาณาเขตอีกครั้งภายในสองวัน

ความล้มเหลวในการจัดทำหรือจัดทำงบการเงินอย่างไม่เหมาะสม แม้แต่ในฉบับย่อถือเป็นความผิด สำหรับแต่ละเอกสารที่ไม่ได้ระบุไว้ นิติบุคคลจะถูกปรับ 200 รูเบิล และเจ้าหน้าที่ - จำนวน 300 ถึง 500 รูเบิล นอกจากนี้ บทลงโทษของมาตรา 19.7 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซียจะถูกนำมาใช้ ซึ่งกำหนดไว้สำหรับความรับผิดทางปกครองสำหรับการมาสายด้วยการรายงานทางสถิติ ค่าปรับในบทความนี้สำหรับเจ้าหน้าที่อาจสูงถึง 5,000 รูเบิล

รายงานประจำปี 2561 ด้วยความช่วยเหลือของ ConsultantPlus

สามารถดูเอกสารผู้เชี่ยวชาญที่จำเป็นสำหรับการจัดทำรายงานประจำปีได้ที่ ประกอบด้วยเนื้อหาพิเศษในหัวข้อนี้ - "คู่มือปฏิบัติสำหรับการรายงานประจำปี 2018" ซึ่งวิเคราะห์ทุกแง่มุมและความแตกต่างอย่างละเอียด ให้ตัวอย่างและคำแนะนำทีละขั้นตอน ตลอดจนตัวอย่างการกรอกแบบฟอร์มและแบบฟอร์มทั้งหมด ตัวอย่างเช่น มีงบดุลที่ถูกต้องสำหรับปี 2018 (แบบฟอร์ม) คุณยังสามารถดาวน์โหลดชุดรายงานแบบง่ายได้ฟรีด้วยบาร์โค้ด

สำหรับผู้ที่ยังไม่พอใจผู้ใช้ของ ConsultantPlus เราขอเสนอเวอร์ชันย่อฟรี - ในหัวข้อนี้ ข้อจำกัดหนึ่งข้อ: คอลเลกชั่นนี้มีเฉพาะในเซนต์ปีเตอร์สเบิร์กเท่านั้น

และในการเริ่มต้น เราทราบว่าไม่ใช่ทุกธุรกิจขนาดเล็กที่สามารถรักษาบัญชีแบบง่ายและส่งงบการเงินแบบง่ายได้ ข้อยกเว้นระบุไว้ในวรรค 5 ของข้อ 6 ของกฎหมายของรัฐบาลกลางลงวันที่ 6 ธันวาคม 2011 ฉบับที่ 402-FZ ตัวอย่างเช่น องค์กรไมโครไฟแนนซ์และบริษัทที่งบการเงินต้องได้รับการตรวจสอบ (เช่น บริษัทร่วมทุน) จะไม่สามารถใช้ประโยชน์นี้ได้ (มาตรา 5 ของกฎหมายของรัฐบาลกลางหมายเลข 307-FZ วันที่ 30 ธันวาคม 2551 ).

เรายังจำได้ว่าโดยทั่วไปแล้วบริษัทใดบ้างที่เป็นของบริษัทเล็กๆ บริษัทเหล่านี้มีคุณสมบัติตรงตามเกณฑ์ที่ระบุไว้ในมาตรา 4 ของกฎหมายของรัฐบาลกลางหมายเลข 209-FZ ลงวันที่ 24 กรกฎาคม 2550 มีสามคน:

- จำนวนรายได้ของ บริษัท - รายได้จากการขายสินค้างานหรือบริการ (ไม่รวมภาษีมูลค่าเพิ่ม) ไม่เกิน 400 ล้านรูเบิล

- จำนวนพนักงานไม่เกิน 100 คน

- องค์ประกอบของผู้ก่อตั้ง - ส่วนแบ่งของการมีส่วนร่วมของนิติบุคคลในทุนจดทะเบียนมี จำกัด ดังนั้น หากในหมู่ผู้ก่อตั้งของคุณมีเพียงบุคคลธรรมดา ไม่สำคัญว่าคุณจะเป็นคนรัสเซียหรือคุณเป็นธุรกิจขนาดเล็กอย่างแน่นอน แต่ในสถานการณ์ที่บรรดาผู้ก่อตั้งบริษัทของคุณมีนิติบุคคลหรือหน่วยงานของรัฐ - สหพันธรัฐรัสเซีย เรื่องของสหพันธรัฐรัสเซีย เขตเทศบาล คุณต้องดูส่วนแบ่งของการมีส่วนร่วมของพวกเขา ในการพิจารณาให้เป็น บริษัท ขนาดเล็ก จำเป็นต้องมีส่วนร่วมทั้งหมดของสหพันธรัฐรัสเซีย, หน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย, เทศบาล, นิติบุคคลต่างประเทศ, องค์กรสาธารณะและศาสนา (สมาคม), การกุศลและมูลนิธิอื่น ๆ ในทุนจดทะเบียนของคุณ ไม่เกิน 25% ในความสัมพันธ์กับผู้ก่อตั้ง - นิติบุคคลรัสเซียทั่วไปมีข้อ จำกัด อื่น (ใช้ไม่ได้กับ บริษัท ที่เกี่ยวข้องกับกิจกรรมทางปัญญาและนวัตกรรมเท่านั้น) สัดส่วนการมีส่วนร่วมของนิติบุคคลทั่วไปไม่ควรเกิน 25% เฉพาะในกรณีที่ตนเองไม่ใช่ธุรกิจขนาดเล็กและขนาดกลาง หากผู้ก่อตั้งและนิติบุคคลเป็นวิสาหกิจขนาดเล็ก บริษัทที่ก่อตั้งโดยพวกเขาจะยังเป็น "ทารก" แม้จะมีส่วนแบ่งการเข้าร่วมมากกว่า 25%

องค์ประกอบของงบการเงินของวิสาหกิจขนาดย่อม

ตามกฎทั่วไป งบการเงินของบริษัทการค้ารวมถึง:

- งบดุล;

- รายงานผล;

- ภาคผนวกของงบดุลและงบกำไรขาดทุน: งบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นงบกระแสเงินสดงบแสดงการใช้เงินทุนคำอธิบาย

ดังนั้นบริษัทขนาดเล็กจึงสามารถทำได้ด้วยสองรูปแบบแรกเท่านั้น นั่นคือกรอกเฉพาะงบดุลและงบกำไรขาดทุน ภาคผนวกของคำชี้แจงนั้นขึ้นอยู่กับดุลยพินิจของนักบัญชี หากในความเห็นของเขา มีตัวบ่งชี้ที่สำคัญที่ต้องเปิดเผย (ย่อหน้าที่ 6 และ 6.1 ของคำสั่งลงวันที่ 02.07.2010 ฉบับที่ 66n)

แบบฟอร์มการบัญชีธุรกิจขนาดเล็ก

ดังที่เราได้กล่าวไว้ข้างต้น บริษัทขนาดเล็กสามารถทำได้โดยมีเพียงสองรูปแบบหลักของงบการเงินเท่านั้น นอกจากนี้ บริษัทดังกล่าวไม่สามารถกรอกแบบฟอร์มการรายงานทั่วไปได้ แต่ต้องกรอกแบบย่อ พวกเขาได้รับในภาคผนวกที่ 5 ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2010 ฉบับที่ 66n

ในงบดุลแบบง่าย มีเพียงห้ารายการสำหรับรายการสินทรัพย์และหกรายการสำหรับรายการหนี้สิน และในรูปแบบที่สอง - เจ็ดบรรทัด งบกำไรขาดทุนแบบง่ายไม่มีตัวบ่งชี้มากมายที่เน้นในรูปแบบทั่วไป เช่น กำไร (ขาดทุน) ขั้นต้น กำไร (ขาดทุน) จากการขาย รายได้จากการเข้าร่วมองค์กรอื่นๆ บรรทัด "ค่าใช้จ่ายในกิจกรรมปกติ" รวมตัวบ่งชี้สามตัว: ต้นทุนขาย ค่าใช้จ่ายในการขาย และค่าใช้จ่ายในการบริหาร ข้อมูลอ้างอิง เช่น ผลลัพธ์จากการประเมินมูลค่าสินทรัพย์ไม่หมุนเวียน กำไร (ขาดทุน) ต่อหุ้นขั้นพื้นฐานและปรับลดไม่ได้ระบุไว้ในรายงาน ไม่จำเป็นต้องแสดงข้อมูลดังกล่าวแม้ในรูปแบบที่ยุบ นอกจากนี้ ในรูปแบบที่เรียบง่าย ไม่มีคอลัมน์ใดที่คุณต้องระบุจำนวนความคิดเห็นที่เกี่ยวข้องที่ให้ไว้ในคำอธิบายประกอบงบการเงิน

เมื่อส่งงบการเงินไปยังหน่วยงานสถิติของรัฐและผู้ตรวจสอบภาษีหลังจากคอลัมน์ "ชื่อตัวบ่งชี้" คุณต้องเพิ่มคอลัมน์ "รหัส" อย่างอิสระและป้อนรหัสตัวบ่งชี้ตามภาคผนวกหมายเลข 4 ตามลำดับของ กระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 ฉบับที่ 66n ในเวลาเดียวกัน ธุรกิจขนาดเล็กที่มีตัวบ่งชี้แบบรวมในแบบฟอร์ม (โดยไม่ให้รายละเอียด) ระบุรหัสบรรทัดตามตัวบ่งชี้ที่มีส่วนแบ่งมากที่สุดในตัวบ่งชี้รวม (ข้อ 5 ของคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 02.07.2010 หมายเลข 66n).

กำหนดส่งงบการเงิน

ทุกบริษัทต้องจัดทำงบการเงินสำหรับปีที่ผ่านมา กล่าวคือ ช่วงเวลาตั้งแต่ 1 มกราคม ถึง 31 ธันวาคม มีข้อยกเว้นสำหรับองค์กรที่ลงทะเบียนหลังวันที่ 30 กันยายน สำหรับพวกเขา ระยะเวลาการรายงานครั้งแรกคือเวลาตั้งแต่วันที่ลงทะเบียนจนถึงวันที่ 31 ธันวาคมของปีถัดไป (ข้อ 3 มาตรา 15 ของกฎหมายของรัฐบาลกลางฉบับวันที่ 6 ธันวาคม 2011 ฉบับที่ 402-FZ) จริงอยู่ที่ บริษัท ดังกล่าวสามารถจัดทำรายงานได้ทันทีสำหรับปีปฏิทินแรกของการดำเนินงานนั่นคือในลักษณะทั่วไป

งบการเงินประจำปีจะต้องส่งไปยังสำนักงานสรรพากรภายในสามเดือนหลังจากสิ้นปีที่รายงาน (ย่อย 5 ข้อ 1 มาตรา 23 ของรหัสภาษีของสหพันธรัฐรัสเซีย) เส้นตายที่คล้ายกันสำหรับการรายงานไปยังหน่วยงานทางสถิติ (ข้อ 2 มาตรา 18 ของกฎหมายของรัฐบาลกลางฉบับวันที่ 6 ธันวาคม 2011 ฉบับที่ 402-FZ)

ในระหว่างปี บริษัทสามารถสร้างรายงานรายเดือนและรายไตรมาสได้ เรียกว่าระดับกลางและรวบรวมตามลำดับรายเดือนและรายไตรมาสตามเกณฑ์คงค้างตั้งแต่ต้นปี

ไม่ต้องส่งงบการเงินระหว่างกาลใดๆ

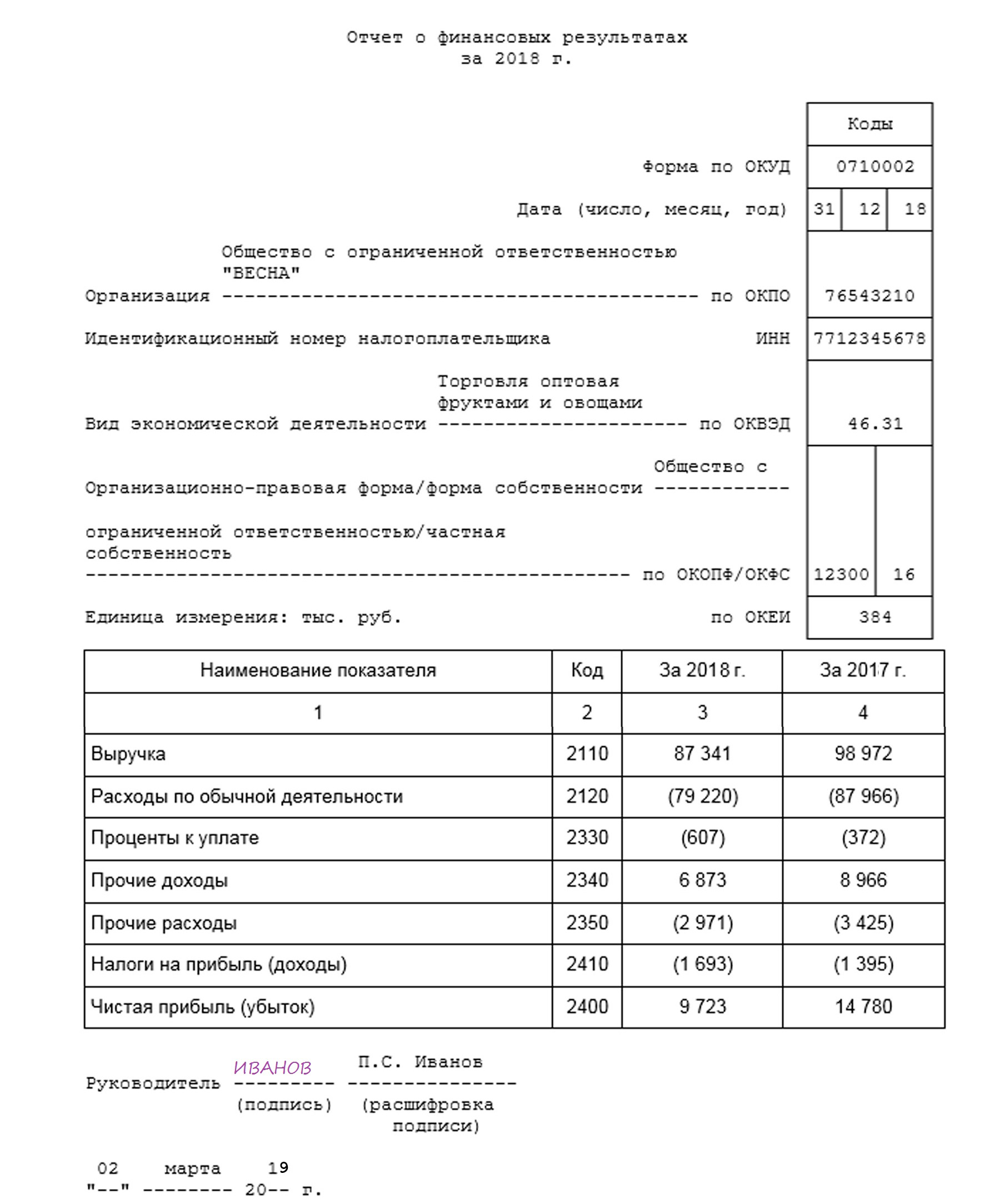

ตัวอย่างงบการเงินของวิสาหกิจขนาดย่อม

Klass LLC ซึ่งจดทะเบียนในปี 2558 เป็นองค์กรธุรกิจขนาดเล็ก และจัดทำงบการเงินแบบง่าย

มาดูกันว่านักบัญชีกรอกงบดุลปี 2558 อย่างไร ตามข้อมูลในตาราง หนึ่ง.

ตารางที่ 1. ยอดคงเหลือในบัญชีของ Klass LLC ณ วันที่ 31 ธันวาคม 2558

|

บัญชี บัญชีย่อย |

ยอดคงเหลือ ณ วันที่ 31 ธันวาคม 2558 ถู |

|

|---|---|---|

|

01 "สินทรัพย์ถาวร" |

||

|

02 "ค่าเสื่อมราคาของสินทรัพย์ถาวร" |

||

|

04 "สินทรัพย์ไม่มีตัวตน" |

||

|

05 "ค่าตัดจำหน่ายสินทรัพย์ไม่มีตัวตน" |

||

|

10 "วัสดุ" |

||

|

20 "การผลิตหลัก" |

||

|

43 "ผลิตภัณฑ์สำเร็จรูป" |

||

|

50 แคชเชียร์ |

||

|

51 "บัญชีการชำระบัญชี" |

||

|

58 "การลงทุนทางการเงิน" |

||

|

60 "การชำระบัญชีกับซัพพลายเออร์และผู้รับเหมา", 60-1 "การชำระบัญชีสำหรับสินค้าที่ซื้อ, บริการ" (หนี้ระยะสั้น) |

||

|

62 “การชำระหนี้กับผู้ซื้อและลูกค้า” 62-1 “การชำระหนี้สำหรับสินค้าที่ขายและวัสดุ” (หนี้ระยะสั้น) |

||

|

62 "การชำระหนี้กับผู้ซื้อและลูกค้า", 62-2 "การรับเงินล่วงหน้า" (หนี้ระยะสั้น) |

||

|

68 "การคำนวณภาษีและค่าธรรมเนียม" (หนี้ระยะสั้น) |

||

|

69 “การชำระหนี้ประกันสังคมและหลักประกัน” (หนี้ระยะสั้น) |

||

|

70 “การชำระหนี้กับบุคลากรเพื่อค่าจ้าง” (หนี้ระยะสั้น) |

||

|

80 "ทุนจดทะเบียน" |

||

|

84 "กำไรสะสม (ขาดทุนที่ไม่เปิดเผย)" |

||

ให้เราแสดงความคิดเห็นเกี่ยวกับการกรอกแต่ละบรรทัดในยอดคงเหลือของสินทรัพย์

ต้นทุนของสินทรัพย์ถาวรจำนวน 500,000 รูเบิล (600,000 rubles - 100,000 rubles) ควรสะท้อนอยู่ในรายการ "สินทรัพย์ไม่หมุนเวียนที่มีตัวตน"

สินทรัพย์ไม่มีตัวตนจำนวน 97,000 รูเบิล (120,000 rubles - 23,000 rubles) - ในบรรทัด "สินทรัพย์ไม่มีตัวตน การเงินและอื่น ๆ ไม่หมุนเวียน" สิ่งนี้ควรรวมถึงการลงทุนทางการเงินด้วย (หากเป็นการลงทุนระยะยาวทั้งหมด) จำนวน 150,000 รูเบิล ตัวบ่งชี้สุดท้ายของเส้นคือ 247,000 รูเบิล (97,000 รูเบิล + 150,000 รูเบิล) เนื่องจากส่วนแบ่งของการลงทุนทางการเงินในตัวบ่งชี้นั้นมากกว่าส่วนแบ่งของสินทรัพย์ไม่มีตัวตน รหัสบรรทัดจะเป็น 1170 (สำหรับตัวบ่งชี้ "การลงทุนทางการเงิน")

ในบรรทัด "หุ้น" จำเป็นต้องเขียนตัวบ่งชี้ ซึ่งรวมถึงข้อมูลเกี่ยวกับวัสดุ งานระหว่างทำ และผลิตภัณฑ์สำเร็จรูป มีค่าเท่ากับ 163,000 รูเบิล (23,000 rubles + 50,000 rubles + 90,000 rubles)

บรรทัด "เงินสดและรายการเทียบเท่าเงินสด" รวมเงินสดในมือและในบัญชี จำนวนเงินทั้งหมดคือ 215,000 รูเบิล (10,000 รูเบิล + 205,000 รูเบิล)

และตอนนี้ความสมดุลแบบพาสซีฟ ทุนจดทะเบียนและกำไรสะสมจะแสดงในบรรทัดเดียว "ทุนและสำรอง" จำนวนบรรทัดคือ 210,000 รูเบิล (10,000 รูเบิล + 200,000 รูเบิล) รหัสบรรทัดถูกกำหนดตามตัวบ่งชี้ที่มีส่วนแบ่งมากที่สุดในองค์ประกอบของตัวบ่งชี้รวม นี่คือกำไรสะสม ดังนั้นรหัสบรรทัดคือ 1370

ดูตัวอย่างงบดุลด้านล่าง

รายงานผลประกอบการทางการเงินถูกกรอกโดยนักบัญชีตามข้อมูลที่ระบุในตาราง 2.

ตารางที่ 2. ข้อมูลการบัญชีของ Klass LLC ณ วันที่ 31 ธันวาคม 2558

ในบรรทัด "รายได้" คุณต้องเขียนจำนวนรายได้

สำหรับบรรทัด "ค่าใช้จ่ายสำหรับกิจกรรมปกติ" ตัวบ่งชี้จะคำนวณโดยการรวมตัวบ่งชี้สามตัว: ต้นทุน ค่าใช้จ่ายในการขาย และค่าใช้จ่ายในการจัดการ จำนวนเงินทั้งหมดคือ 201,000 รูเบิล (136,000 รูเบิล + 43,000 รูเบิล + 22,000 รูเบิล) เนื่องจากต้นทุนขายสูงกว่าต้นทุนอื่นๆ จึงควรกำหนดรหัสสินค้า 2120 ซึ่งเป็นรหัสสำหรับต้นทุน

ภาษี "แบบง่าย" จะแสดงในวงเล็บในบรรทัด "ภาษีจากรายได้ (รายได้)" พร้อมรหัส 2460

ผลลัพธ์ทางการเงิน (กำไร) คือ 200,200 รูเบิล (427,000 รูเบิล - 201,000 รูเบิล - 25,800 รูเบิล)

ดูตัวอย่างงบกำไรขาดทุนด้านล่าง

การตรวจสอบงบการเงินของธุรกิจขนาดเล็ก

บริษัทที่ต้องดำเนินการตรวจสอบตามกฎหมายระบุไว้ในมาตรา 5 ของกฎหมายของรัฐบาลกลางหมายเลข 307-FZ ลงวันที่ 30 ธันวาคม 2551 และหากบริษัทของคุณเป็นหนึ่งในนั้น คุณไม่มีสิทธิ์แสดงข้อความในรูปแบบที่เข้าใจง่าย ข้อห้ามดังกล่าวมีให้โดยตรงโดยกฎหมายการบัญชี (ข้อ 5 มาตรา 6 ของกฎหมายของรัฐบาลกลางลงวันที่ 6 ธันวาคม 2011 ฉบับที่ 402-FZ)

ดังนั้น หากคุณกรอกแบบฟอร์มแบบง่าย องค์กรของคุณก็ไม่จำเป็นต้องตรวจสอบ คุณสามารถดำเนินการตามขั้นตอนนี้ได้โดยสมัครใจ ในกรณีนี้ คุณไม่จำเป็นต้องส่งความคิดเห็นใดๆ สิ่งนี้ตามมาจากถ้อยคำของวรรค 2 ของมาตรา 18 ของกฎหมายของรัฐบาลกลางลงวันที่ 6 ธันวาคม 2011 ฉบับที่ 402-FZ

องค์กรแต่ละแห่งมีสิทธิ์ที่จะรักษาบัญชีในรูปแบบที่เรียบง่ายและสร้างงบการเงินแบบง่าย องค์กรดังกล่าวรวมถึง: ธุรกิจขนาดเล็ก องค์กรของโครงการ Skolkovo และองค์กรไม่แสวงหาผลกำไร (ยกเว้นที่ได้รับการยอมรับจากตัวแทนต่างประเทศ)

งบดุลแบบง่าย

ในขณะเดียวกัน วิสาหกิจขนาดเล็กสามารถเลือกรูปแบบการจัดทำงบการเงินได้ด้วยตนเอง พวกเขาสามารถจัดทำรายงานทั้งในรูปแบบทั่วไปและแบบง่าย ทั้งนี้จะขึ้นอยู่กับองค์ประกอบของรายงาน ดังนั้นสำหรับวิสาหกิจขนาดเล็กจึงได้รับการอนุมัติรูปแบบพิเศษของงบการเงินแบบง่ายตามภาคผนวก 5 ของคำสั่งของกระทรวงการคลังของรัสเซียหมายเลข 66n ลงวันที่ 02.07.2010 องค์ประกอบของงบการเงินแบบง่ายมีดังนี้:

- งบดุล;

- งบกำไรขาดทุน.

ถ้าบริษัทต้องการระบุข้อมูลเพิ่มเติม และฟอร์มการรายงานแบบง่ายไม่มีคอลัมน์ที่จำเป็น คุณสามารถใช้ฟอร์มการรายงานทั่วไปได้

ดังนั้นในรูปแบบใดในการส่งงบการเงิน วิสาหกิจขนาดเล็กตัดสินใจด้วยตัวเอง สิ่งสำคัญคือการตัดสินใจควรสะท้อนให้เห็นในนโยบายการบัญชี

ข้อกำหนดสำหรับการกรอกงบดุลแบบง่าย

งบดุลประจำปีควรมีข้อมูลเกี่ยวกับสินทรัพย์และหนี้สินที่องค์กรมีอยู่ ณ สิ้นปีที่รายงาน นั่นคือวันที่ 31 ธันวาคม นอกจากนี้ ข้อมูลของปีก่อนหน้าจะถูกป้อนลงในงบดุล นั่นคือ ณ วันที่ 31 ธันวาคมของปีที่แล้วและวันที่ 31 ธันวาคมของปีก่อนหน้า ตัวอย่างเช่น งบดุลที่รวบรวมโดยองค์กรสำหรับปี 2017 ควรมีข้อมูลสำหรับวันที่ 31 ธันวาคม 2017, 31 ธันวาคม 2016 และ 31 ธันวาคม 2015

ข้อมูลของปีที่แล้วทั้งหมดนำมาจากรายงานของปีที่แล้ว และสำหรับตัวชี้วัดสำหรับปีปัจจุบัน ข้อมูลต่างๆ นำมาจากแหล่งต่างๆ เช่น

- งบดุลการหมุนเวียนสำหรับทั้งองค์กรสำหรับปีที่รายงาน

- ตัวชี้วัดดอกเบี้ยค้างรับของสินเชื่อ (เงินให้สินเชื่อ) สำหรับปีที่รายงาน

หากไม่มีข้อมูลให้กรอกในงบดุล แสดงว่าไม่มีการกรอกและขีดเส้นประ

ขั้นตอนการกรอกงบดุลแบบง่าย

| เส้นดุล | บัญชี |

| ทรัพย์สิน | |

| 1150 "สินทรัพย์ไม่หมุนเวียนที่มีตัวตน" | ผลรวมของตัวชี้วัด: บัญชี 01 "สินทรัพย์ถาวร" ลบบัญชี 02 "ค่าเสื่อมราคาของสินทรัพย์ถาวร" ยอดคงเหลือในบัญชี 07 "อุปกรณ์สำหรับการติดตั้ง" ยอดคงเหลือในบัญชี 08 "การลงทุนในสินทรัพย์ไม่หมุนเวียน" |

| 1170 "สินทรัพย์ไม่มีตัวตน ทางการเงิน และสินทรัพย์ไม่หมุนเวียนอื่น" | ผลรวมของตัวชี้วัด: บัญชี 04 "สินทรัพย์ไม่มีตัวตน" ลบด้วยบัญชี 05 "ค่าเสื่อมราคาของสินทรัพย์ไม่มีตัวตน" ยอดคงเหลือในบัญชี 08“ การลงทุนในสินทรัพย์ไม่หมุนเวียน” (เกี่ยวกับค่าใช้จ่ายในการพัฒนาแร่ธาตุ) ยอดคงเหลือในบัญชี 09 "สินทรัพย์ภาษีเงินได้รอการตัดบัญชี" ยอดคงเหลือในบัญชี 58 "การลงทุนทางการเงิน" หากไม่มียอดคงเหลือในบัญชีเหล่านี้ จะมีการใส่เครื่องหมายขีด |

| 1210 "หุ้น" | ผลรวมของตัวชี้วัด: ยอดคงเหลือในบัญชี 10 "วัสดุ" ยอดคงเหลือในบัญชี 20 "การผลิตหลัก" ยอดคงเหลือในบัญชี 41 "สินค้า" ยอดคงเหลือในบัญชี 43 "ผลิตภัณฑ์สำเร็จรูป" ยอดคงเหลือในบัญชี 44 “ค่าใช้จ่ายในการขาย” หากมีการใช้บัญชีอื่นในการบัญชี สินค้าคงคลังจะถูกคำนวณตามกฎทั่วไปในการจัดทำงบดุล |

| 1250 เงินสดและรายการเทียบเท่าเงินสด | ยอดเงินคงเหลือในบัญชี: 50 "แคชเชียร์" 51 "บัญชีการชำระบัญชี" 52 "บัญชีสกุลเงิน" 57 "โอนระหว่างทาง" |

| 1230 "การเงินและสินทรัพย์หมุนเวียนอื่น" | จำนวนเดบิตคงเหลือในบัญชี: 70 “การชำระหนี้กับบุคลากรเพื่อค่าจ้าง” 75 "การตั้งถิ่นฐานกับผู้ก่อตั้ง" หักยอดเครดิตในบัญชี 63 "ค่าเผื่อหนี้สงสัยจะสูญ" |

| 1600 บาลานซ์ | ผลรวมของตัวชี้วัดตามบรรทัด: 1150+1110+1210+1250+1240 |

| Passive | |

| 1300 "ทุนสำรอง" | 80 "ทุนจดทะเบียน" 82 "ทุนสำรอง" 83 "ทุนเพิ่มเติม" 84 "กำไรสะสม" หักยอดเงินเดบิตในบัญชี: 81 "หุ้นของตัวเอง (หุ้น)" 84 "กำไรสะสม" |

| 1410 "กองทุนกู้ยืมระยะยาว" | เครดิตคงเหลือในบัญชี 67 "การชำระเงินกู้ยืมและเงินกู้ยืมระยะยาว" |

| 1450 "หนี้สินระยะยาวอื่น" | บรรทัดนี้ไม่ได้กรอกโดยธุรกิจขนาดเล็ก ดังนั้นจึงใส่เครื่องหมายขีด |

| 1510 "เงินกู้ยืมระยะสั้น" | เครดิตคงเหลือในบัญชี 66 "การชำระเงินกู้ยืมระยะสั้นและเงินกู้ยืม" |

| 1520 "บัญชีเจ้าหนี้" | จำนวนเครดิตคงเหลือในบัญชี: 60 "การชำระบัญชีกับซัพพลายเออร์และผู้รับเหมา" 62 "การชำระหนี้กับผู้ซื้อและลูกค้า" 76 "การชำระหนี้กับลูกหนี้และเจ้าหนี้ต่างกัน" 68 "การคำนวณภาษีและค่าธรรมเนียม" 69 "การคำนวณประกันสังคมและความปลอดภัย" 70 "การคำนวณค่าจ้าง" 71 "การชำระบัญชีกับผู้รับผิดชอบ" 73 "การตั้งถิ่นฐานกับบุคลากรเพื่อปฏิบัติการอื่น" 75-2 "การคำนวณการจ่ายรายได้" |

| 1550 "หนี้สินหมุนเวียนอื่น" | ยอดเงินคงเหลือในบัญชี: 98 "รายได้รอตัดบัญชี" 96 "สำรองสำหรับค่าใช้จ่ายในอนาคต" 77 "หนี้สินภาษีเงินได้รอการตัดบัญชี" |

| 1700 ยอดคงเหลือ | ผลรวมของตัวชี้วัดตามบรรทัด: 1310+1410+1450+1510+1520+1550 |

หลังจากกรอกเงื่อนไขทั้งหมดของงบดุลแล้ว จำเป็นต้องตรวจสอบว่าจำนวนสินทรัพย์นั้นเท่ากับหนี้สินของงบดุลหรือไม่ หากสังเกตความเท่าเทียมกัน จะถือว่างบดุลถูกวาดขึ้นอย่างถูกต้อง และหากจำนวนเงินไม่มาบรรจบกัน ก็จะเกิดข้อผิดพลาดในการกรอกงบดุล

ขั้นตอนการกรอกงบการเงินแบบง่าย

| สายรายงาน | บัญชี |

| 2110 "รายได้" | ความแตกต่างของตัวชี้วัด: การหมุนเวียนเครดิตของบัญชีย่อย "รายได้" ไปยังบัญชี "การขาย" มูลค่าการซื้อขายจากเดบิตของบัญชีย่อย "VAT" ไปยังบัญชี "การขาย" |

| 2120 ค่าใช้จ่ายทางธุรกิจทั่วไป | จำนวนเดบิตของบัญชีย่อยในบัญชี 90 "การขาย" ที่บันทึก: ·ค่าใช้จ่ายในการขาย ・ค่าใช้จ่ายในการขาย · ค่าใช้จ่ายในการบริหาร |

| 2330 "ดอกเบี้ยค้างจ่าย" | มีการระบุจำนวนดอกเบี้ยค้างรับของเงินให้สินเชื่อสำหรับปีปัจจุบัน ตัวบ่งชี้ถูกระบุไว้ในวงเล็บ เครื่องหมายลบจะไม่ถูกใส่ |

| 2340 "รายได้อื่น" | ความแตกต่างของตัวชี้วัด: การหมุนเวียนเครดิตของบัญชีย่อย "รายได้อื่น" ไปยังบัญชี 91 "รายได้และค่าใช้จ่ายอื่น" มูลค่าการซื้อขายจากเดบิตของบัญชีย่อย "VAT" ไปยังบัญชี 91 "รายได้และค่าใช้จ่ายอื่น" |

| 2350 "ค่าใช้จ่ายอื่นๆ" | ความแตกต่างของตัวชี้วัด: มูลค่าการซื้อขายจากเดบิตของบัญชีย่อย "ค่าใช้จ่ายอื่น" ไปยังบัญชี 91 "รายได้และค่าใช้จ่ายอื่น" ตัวบ่งชี้ที่บรรทัด 2330 "ดอกเบี้ยค้างจ่าย" ตัวบ่งชี้ถูกระบุไว้ในวงเล็บ เครื่องหมายลบจะไม่ถูกใส่ |

| 2410 "ภาษีเงินได้ (รายได้)" | หากองค์กรชำระภาษีเงินได้จะมีการบันทึกมูลค่าของบรรทัดที่ 180 ของบรรทัดที่ 02 ของใบประกาศภาษีเงินได้ หากองค์กรอยู่ในระบบภาษีแบบง่าย (รายได้) ความแตกต่างในตัวบ่งชี้สำหรับบรรทัด 133 และ 143 ของมาตรา 2.1.1 ของการประกาศในระบบภาษีแบบง่ายจะถูกระบุ · หากองค์กรอยู่ในระบบภาษีแบบง่าย (รายได้ลบด้วยค่าใช้จ่าย) ตัวบ่งชี้จะแสดงในบรรทัดที่ 273 ของหัวข้อ 2.2 ของการประกาศในระบบภาษีแบบง่าย เมื่อชำระภาษีขั้นต่ำ ตัวบ่งชี้จะแสดงในบรรทัด 280 ของมาตรา 2.2 ของการคืนภาษี · หากองค์กรอยู่ใน UTII จะมีการระบุจำนวน UTII สำหรับทุกไตรมาส ตัวบ่งชี้ถูกระบุไว้ในวงเล็บ เครื่องหมายลบจะไม่ถูกใส่ |

| 2400 "กำไร(ขาดทุน)สุทธิ" | คำนวณค่าดังนี้: บรรทัด 2110 - บรรทัด 2120 - บรรทัด 2330 + บรรทัด 2340 - บรรทัด 2350 - บรรทัด 2410 |

หากผลลัพธ์ของ "กำไร (ขาดทุน) สุทธิ" ได้มาด้วยเครื่องหมายลบ จะต้องบันทึกไว้ในรายงาน โดยจัดเป็นวงเล็บ โดยไม่ได้ระบุเครื่องหมายลบ หากค่าที่ได้รับเป็นค่าบวก ก็ไม่จำเป็นต้องใส่ในวงเล็บ

งบดุลภายใต้ระบบภาษีแบบง่ายได้รับคำสั่งให้รวบรวมเป็นเวลาหลายปี ควรจัดทำรายงานนี้อย่างไรเมื่อใดและในรูปแบบใดรวมถึงใครและทำไมจึงจำเป็น - จะมีการกล่าวถึงในบทความนี้

งบดุลแบบย่อและงบดุล "แบบง่าย": ความแตกต่างคืออะไร

ภาระผูกพันของ บริษัท ที่ใช้ระบบภาษีแบบง่ายเพื่อเก็บบันทึกและจัดทำงบดุลเกิดขึ้นเมื่อไม่นานที่ผ่านมาและวันนี้จำเป็นสำหรับ "ตัวย่อ" เกือบทั้งหมดโดยมีข้อยกเว้นที่หายาก (มาตรา 6 ของกฎหมาย "การบัญชี" ลงวันที่ 06.12 .2011 หมายเลข 402-FZ) .

ในกรณีส่วนใหญ่ "ตัวลดความซับซ้อน" อยู่ภายใต้เกณฑ์ขององค์กรขนาดเล็ก ดังนั้นพวกเขาจึงสามารถเลือกได้ว่าจะสร้างงบดุลในรูปแบบใด ทั้งแบบทั่วไปและแบบย่อ (มาตรา 4 มาตรา 6 ของกฎหมายฉบับที่ 402-FZ)

ดังนั้น งบดุลแบบย่อและงบดุล "แบบง่าย" จึงไม่เหมือนกัน เนื่องจากรายงานนี้สามารถร่างขึ้นได้ไม่เพียงแต่ในรูปแบบที่เรียบง่าย แต่ยังอยู่ในรูปแบบที่กำหนดไว้โดยทั่วไปด้วย

บันทึก!องค์กรที่อยู่ภายใต้การตรวจสอบบังคับไม่สามารถร่างงบดุลแบบง่ายได้และ บริษัท อื่นจำนวนหนึ่งที่ระบุไว้ในวรรค 5 ของศิลปะ 6 ของกฎหมายหมายเลข 402-FZ

เพื่อให้งบดุลที่จัดทำขึ้นมีความน่าเชื่อถือและเป็นประโยชน์ต่อผู้มีส่วนได้เสีย บริษัทต้องจัดกระบวนการบัญชีอย่างเหมาะสม

อ่านเพิ่มเติมเกี่ยวกับตัวเลือกการบัญชี นโยบายการบัญชี และผังบัญชีสำหรับบริษัทในระบบภาษีแบบง่าย อ่านบทความ "ขั้นตอนการเก็บรักษาบันทึกทางบัญชีภายใต้ระบบภาษีแบบง่าย (2017)" .

ทุกคนคุ้นเคยกับรูปแบบดั้งเดิมของงบดุล ดังนั้นเรามาดูรูปแบบที่เรียบง่ายของรายงานกันดีกว่า

แบบย่อของงบดุล (STS)

แบบฟอร์มงบดุลอย่างง่ายมีให้ในภาคผนวก 5 ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2010 ฉบับที่ 66n

เมื่อเทียบกับแบบฟอร์มงบดุล (ดั้งเดิม) แบบธรรมดา แบบง่ายมีรายการสินทรัพย์และหนี้สินน้อยกว่า แต่นี่ไม่ได้หมายความว่าบางสิ่งอาจไม่สะท้อนให้เห็นในงบดุลหรือไม่รวมทั้งหมด

ไม่จำเป็นต้องกรอกทุกบรรทัดของงบดุลแบบง่ายเสมอไป เป็นไปได้เมื่อบริษัทไม่มีทรัพย์สินหรือหนี้สิน ณ วันที่รายงาน ตัวอย่างเช่น บริษัทใช้เฉพาะทรัพย์สินที่เช่าและไม่สร้างสินทรัพย์ถาวรเอง ในกรณีนี้จะไม่กรอกบรรทัดที่สอดคล้องกันของงบดุล

เรากรอกสินทรัพย์งบดุลในรูปแบบง่าย

คุณต้องป้อนข้อมูลใน 5 บรรทัดต่อไปนี้:

- "สินทรัพย์ไม่หมุนเวียนที่มีตัวตน".

แสดงมูลค่าคงเหลือของสินทรัพย์ (ยอดคงเหลือในบัญชี 01 และ 03 ลบด้วยยอดคงเหลือในบัญชี 02) และบวกต้นทุนระหว่างก่อสร้าง (บัญชี 08)

- "สินทรัพย์ไม่มีตัวตน การเงิน และไม่หมุนเวียนอื่น".

สะท้อนมูลค่าคงเหลือของสินทรัพย์ไม่มีตัวตน (ร่วมกับ "งานระหว่างทำ" และต้นทุนการวิจัยและพัฒนาที่เกี่ยวข้องกับสินทรัพย์เหล่านี้) ยอดเงินฝาก (บัญชี 55) การลงทุนทางการเงินระยะยาว (บัญชี 58) ตลอดจนหนี้ระยะยาว แสดงในบัญชีการชำระเงิน (60, 62 , 68, 69, 70, 71, 73, 75 และ 76)

- เมื่อกรอกรายการ "สินค้าคงคลัง" คุณจะต้องใช้ข้อมูลเกี่ยวกับยอดคงเหลือของวัสดุ สินค้า ผลิตภัณฑ์สำเร็จรูป (บัญชี 10, 41, 44, 45) ต้นทุนระหว่างดำเนินการ (บัญชี 20) รวมถึงยอดดุลในบัญชี 97 (ในแง่ของค่าใช้จ่ายที่มีระยะเวลาตัดจำหน่ายน้อยกว่า 12 เดือน)

- ข้อมูลเกี่ยวกับเงินสดและรายการเทียบเท่าเงินสดซึ่งต้องแสดงในบรรทัดที่ 4 ถูกรวบรวมจากบัญชี "เงินสด" ทั้งหมด (50, 51, 52, 55, 57) ยกเว้นบัญชีย่อย 55 "บัญชีเงินฝาก"

- บรรทัด "การเงินและสินทรัพย์หมุนเวียนอื่น ๆ " มีข้อมูลเกี่ยวกับการลงทุนทางการเงินระยะสั้น (บัญชี 58) จำนวนหนี้ระยะสั้นที่แสดงในบัญชีการชำระบัญชีรวมถึงสินทรัพย์อื่น ๆ ทั้งหมดของบริษัทที่ไม่พบสถานที่ ในส่วนนี้ของรายงาน

บันทึก!การลงทุนทางการเงิน ลูกหนี้ และเงินสำรองในสินทรัพย์คงเหลือจะต้องแสดงโดยไม่คำนึงถึงจำนวนเงินสำรอง (ยอดคงเหลือในบัญชี 59, 63, 14) นั่นคือในการประเมินสุทธิ (PBU 4/99)

ความรับผิดในงบดุลแบบง่าย

ส่วนนี้ของรายงาน ซึ่งประกอบด้วย 6 บรรทัด เสร็จสมบูรณ์ในลำดับต่อไปนี้:

- "ทุนและสำรอง".

ยอดคงเหลือเครดิตทั้งหมดในบัญชี 80 (ลบยอดเดบิตของบัญชี 81), 82, 83 และ 84 จะถูกป้อนที่นี่ หากการขาดทุนสะท้อนให้เห็นในบัญชี 84 (นั่นคือมียอดเดบิต) จะถูกนำมาพิจารณา เช่นเดียวกับข้อมูลที่แสดงในบัญชี 81 หากผลลัพธ์โดยรวมเป็นลบ จะแสดงในวงเล็บ

- "เงินกู้ระยะยาว".

ตัวเลขในบรรทัดนี้ควรสะท้อนถึงยอดคงเหลือของเงินกู้ยืมระยะยาวและการกู้ยืมของบริษัท (บัญชี 67) อย่างไรก็ตาม ไม่รวมดอกเบี้ยค้างรับที่มีระยะเวลาไม่ถึง 12 เดือน ณ วันที่รายงาน

- "หนี้สินระยะยาวอื่นๆ".

มันถูกกรอกสำหรับจำนวนหนี้สินระยะยาวที่ระบุไว้ในยอดเงินกู้ในบัญชี 60, 62, 68, 69, 70, 71, 73, 75 และ 76

- "เงินกู้ระยะสั้น".

บรรทัดนี้รวมถึงยอดคงเหลือในบัญชี 66 เช่นเดียวกับยอดดอกเบี้ยค้างรับซึ่งไม่ได้นำมาพิจารณาเมื่อกรอกข้อมูลเกี่ยวกับเงินกู้ยืมระยะยาวและเงินกู้ยืม

- "บัญชีที่สามารถจ่ายได้".

แสดงจำนวนเครดิตคงเหลือในบัญชี 60, 62, 68, 69, 70, 71, 73, 75 และ 76 สำหรับหนี้สินระยะสั้นทั้งหมด

- "หนี้สินหมุนเวียนอื่น".

บรรทัดที่อาจขาดหายไปหรือไม่ได้รับการกรอกหากข้อมูลที่จำเป็นทั้งหมดเกี่ยวกับภาระผูกพันสะท้อนให้เห็นใน 5 บรรทัดก่อนหน้า

บันทึก!หลังจากกรอกบรรทัดหนี้สินและสินทรัพย์ของงบดุล จำเป็นต้องเปรียบเทียบผลลัพธ์ที่ได้รับ ผลรวมของแถวสินทรัพย์ทั้งหมดต้องเท่ากับผลลัพธ์ของการเพิ่มแถวหนี้สิน

ใครบ้างที่ต้องแสดงงบดุลและเมื่อใด

Simplifier ทำงบดุลเสร็จแล้ว อะไรต่อไป? ไม่สำคัญว่าความสมดุลนี้จะถูกวาดขึ้นในรูปแบบใด (แบบดั้งเดิมหรือแบบง่าย) บริษัท ในระบบภาษีแบบง่ายจำเป็นต้องส่งรายงาน (เป็นส่วนหนึ่งของรายงานการบัญชีบังคับอื่น ๆ ) ไปยังหน่วยงานที่เกี่ยวข้องทั้งหมด

ต้องส่งรายงานประจำปีต่อหน่วยงานภาษีและหน่วยงานสถิติภายในวันที่ 31 มีนาคม ระยะเวลาดังกล่าวกำหนดโดยกฎหมายทั้งภาษี (ข้อ 5 ข้อ 1 ข้อ 23 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และการบัญชี (ข้อ 2 มาตรา 18 ของกฎหมายหมายเลข 402-FZ)

หากคุณเพิ่งเริ่มต้นธุรกิจและจดทะเบียนหลังจากวันที่ 30 กันยายนของปีการรายงาน คุณต้องจัดทำและส่งงบดุลเป็นครั้งแรกเฉพาะสิ้นปีหน้าเท่านั้น ตัวอย่างเช่น บริษัทจดทะเบียนเมื่อวันที่ 10/10/2017 - เป็นครั้งแรกที่จำเป็นต้องรายงานผลการดำเนินงานของปี 2018 สำหรับกิจกรรมทั้งหมดตั้งแต่ 10/10/2017 ถึง 12/31/2018 (ข้อ 3 ข้อ 15 ของ กฎหมายฉบับที่ 402-FZ)

สำหรับการนำเสนอต่อผู้บริหาร เจ้าของ หรือคู่สัญญา สามารถร่างงบดุลได้ที่ความถี่อื่น (ข้อ 4 มาตรา 13 ของกฎหมายหมายเลข 402-FZ) ในกรณีนี้ รัฐ (แสดงโดยหน่วยงานภาษีและสถิติ) ไม่จำเป็นต้องส่งรายงาน

บันทึก!หากบริษัทของคุณไม่ส่งงบดุลไปยังหน่วยงานด้านภาษีหรือส่งช้า ค่าปรับจะเป็น 200 รูเบิล (ข้อ 1 มาตรา 126 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) นอกจากนี้ยังเป็นไปได้ที่การลงโทษทางปกครองภายใต้ศิลปะ 15.6 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย หากหน่วยงานสถิติไม่ได้รับงบดุลของคุณ ให้ลงโทษตามมาตรา 19.7 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย

ผลลัพธ์

ในการจัดทำงบดุลอย่างถูกต้อง บริษัทที่ใช้ระบบภาษีแบบง่ายต้องจัดกระบวนการทางบัญชีอย่างมีประสิทธิภาพ พัฒนานโยบายการบัญชีและผังงานบัญชี จากนั้นคุณต้องตัดสินใจเกี่ยวกับรูปแบบของความสมดุล "simplifier" สามารถเลือกได้ระหว่างแบบดั้งเดิมและแบบง่าย

รายงานแบบง่ายจะง่ายกว่าในการกรอก แต่ข้อมูลที่นำเสนอไม่สามารถลดลงได้ งบดุลควรสะท้อนมูลค่าทรัพย์สินและมูลค่าหนี้สินของ บริษัท ณ วันที่รายงานอย่างซื่อสัตย์ งบดุลที่เสร็จสมบูรณ์จะถูกส่งไปยังหน่วยงานจัดเก็บภาษี หน่วยงานทางสถิติ และผู้มีส่วนได้เสียทั้งหมด

ล่าสุด สมาชิกสภานิติบัญญัติอนุญาตให้เราส่งงบดุลแบบง่ายได้ กระทรวงการคลังได้พัฒนาแบบฟอร์มน้ำหนักเบาและในปี 2556 บริษัทต่างๆ สามารถใช้แบบฟอร์มดังกล่าวในการส่งรายงานประจำปี 2555

ไม่ใช่ทุกบริษัทที่สามารถส่งงบดุลในรูปแบบที่เรียบง่ายสำหรับปี 2016 ได้ แต่เฉพาะบริษัทที่เป็นธุรกิจขนาดเล็กเท่านั้น วิธีนี้สะดวกมาก เนื่องจากงบดุลสำหรับธุรกิจขนาดเล็กสำหรับปี 2559 สามารถมีแบบฟอร์มจำนวนน้อยกว่ามากเมื่อเปรียบเทียบกับงบการเงินเต็มรูปแบบแบบดั้งเดิม บริษัทขนาดเล็กสามารถตัดสินใจได้เองว่าอะไรสะดวกกว่ากัน - รายงานฉบับสมบูรณ์หรือฉบับย่อ วิธีการที่เลือกจะต้องสะท้อนให้เห็นในนโยบายการบัญชีปัจจุบัน

ใครส่งงบดุลแบบง่าย

ในรูปแบบที่เรียบง่ายสามารถส่งงบดุลขององค์กรขนาดเล็กสำหรับปี 2559 ได้ นอกจากนี้ บริษัทที่เข้าร่วมในการดำเนินโครงการนวัตกรรม Skolkovo องค์กรไม่แสวงหากำไรยังสามารถใช้สิทธิ์นี้

วิสาหกิจขนาดเล็กรวมถึงนิติบุคคล:

- โดยมีจำนวนพนักงานเฉลี่ยไม่เกิน 100 คน จำได้ว่าจำนวนพนักงานเฉลี่ยแตกต่างจากจำนวนพนักงานเงินเดือน ขั้นตอนการคำนวณได้รับการประดิษฐานอยู่ในพระราชบัญญัติสถิติของรัฐ (คำสั่งหมายเลข 428 ของวันที่ 28 ตุลาคม 2013)

- ซึ่งรายได้จากกิจกรรมเชิงพาณิชย์ไม่เกิน 800 ล้านรูเบิล

- ด้วยเหตุผลอื่นที่มีอยู่ในข้อ 1.1 มาตรา 4 ของกฎหมายหมายเลข 209-FZ

บริษัทที่มีการตรวจสอบงบดุลแบบง่ายไม่สามารถส่งได้ (บริษัทร่วมทุนใดๆ รวมอยู่ในที่นี้ เนื่องจากจำเป็นต้องมีรายงานการตรวจสอบ) สหกรณ์อาคารและที่อยู่อาศัย วิสาหกิจไมโครไฟแนนซ์ หน่วยงานราชการ พรักาน ทนายความ ฝ่ายต่างๆ และอื่นๆ อีกจำนวนหนึ่ง

วิธีการวาดงบดุลสำหรับธุรกิจขนาดเล็ก

งบดุลของธุรกิจขนาดเล็กจัดทำขึ้นตามภาคผนวกของคำสั่งซื้อที่ 66n ซึ่งได้รับอนุมัติจากกระทรวงการคลังเมื่อวันที่ 2 กรกฎาคม 2010 นอกจากตัวบ่งชี้สำหรับปีที่รายงานแล้ว ยังระบุตัวบ่งชี้สำหรับสองรายการก่อนหน้า ปี สำหรับสิ่งนี้ คอลัมน์พิเศษจะถูกจัดเตรียมไว้เมื่อมีการป้อนข้อมูลเมื่อสิ้นปี

แบบฟอร์มตาม OKUD 0710001 (งบดุลสำหรับธุรกิจขนาดเล็กตอนนี้มีหมายเลขนี้) ใช้สำหรับการรายงานสำหรับปีปัจจุบัน 2559 และปี 2558 ก่อนหน้านั้นใช้แบบฟอร์มอื่นซึ่งใช้ตั้งแต่ปี 2555 ถึง 2014.

งบดุลสำหรับธุรกิจขนาดเล็กปี 2559 ประกอบด้วยแบบฟอร์มบังคับสองรูปแบบ - งบดุลเอง (แบบฟอร์ม 1) และงบกำไรขาดทุน (แบบฟอร์ม 2) หากบริษัทเห็นว่าจำเป็นต้องจัดทำแบบฟอร์มเพิ่มเติมเพื่อเปิดเผยข้อมูลที่ขาดหายไป ก็สามารถทำได้

บริษัทที่ใช้แบบฟอร์มตาม OKUD 0710001 ระบุข้อมูลขนาดใหญ่โดยไม่มีรายละเอียดในบทความ เนื่องจากแบบฟอร์มนี้สะท้อนถึงตัวบ่งชี้ทั่วไปและจำนวนบรรทัดในแบบฟอร์มจะน้อยกว่ามาก

ไม่ว่าบริษัทจะเลือกระบบภาษีแบบใด อาจจะเป็นระบบภาษีแบบง่าย ทุกคนต้องรายงานต่อหน่วยงานราชการและจัดทำงบการเงินประจำปีโดยไม่มีข้อยกเว้น

โดยไม่คำนึงถึงปริมาณการรายงานที่เลือก - ทั้งหมดหรือแบบง่าย การปฏิบัติตามกำหนดเวลาทางกฎหมายสำหรับการยื่นรายงานนั้นเป็นสิ่งจำเป็น สำหรับปี 2559 ให้เช่าถึง 31 มีนาคม 2560 (พฤหัสบดี) ค่าปรับที่สำคัญจะตามมาหากพลาดกำหนดเวลา เนื่องจากเราส่งรายงานตามเกณฑ์บังคับไปยังหน่วยงานของรัฐสองแห่ง - นี่คือหน่วยงานตรวจสอบภาษีและสถิติ ค่าปรับจึงแตกต่างกัน ในกรณีแรก คุณจะต้องจ่าย 200 รูเบิลสำหรับแต่ละเอกสารที่ไม่ได้ส่งตรงเวลา ในกรณีที่สอง มีความรับผิดตั้งแต่ 3,000 ถึง 5,000 รูเบิล

เมื่อไม่มีกิจกรรมใดๆ บริษัทยังคงต้องส่งรายงานเป็นศูนย์ มิฉะนั้น พวกเขาจะถูกปรับเช่นเดียวกัน

วิธีการกรอกงบดุลแบบง่าย 2016?

สำหรับแต่ละเส้นดุล ตัวบ่งชี้จะได้รับเป็นเวลา 3 ปี หากไม่มีตัวบ่งชี้ใด ๆ จะมีการใส่เส้นประ รหัสในบรรทัดจะติดอยู่ตามส่วนแบ่งในตัวบ่งชี้ที่รวมนี้ที่ใหญ่ที่สุด ตัวอย่างเช่น หากบริษัทมีลูกหนี้มากที่สุด ณ สิ้นรอบระยะเวลารายงาน รหัส 1230 จะถูกป้อนในบรรทัด "สินทรัพย์ทางการเงินและสินทรัพย์หมุนเวียนอื่น" ในงบดุล (ดูตัวอย่างการกรอกงบดุลสำหรับ ธุรกิจขนาดเล็กด้านล่าง)

งบดุลแบบง่ายสำหรับธุรกิจขนาดเล็ก: คำแนะนำในการกรอก

มาเริ่มกันที่ ยอดสินทรัพย์. ประกอบด้วยห้าส่วนและสกุลเงินดุลสำหรับส่วนสินทรัพย์ (บรรทัดที่ 1600) สินทรัพย์สะท้อนถึงทรัพย์สินทั้งหมดของบริษัท ซึ่งแบ่งออกเป็นสินทรัพย์หมุนเวียนและไม่หมุนเวียน

ในบรรทัด " สินทรัพย์ไม่หมุนเวียนที่มีตัวตน» สะท้อนข้อมูลสินทรัพย์ถาวร สิ่งเหล่านี้อาจเป็นสิ่งปลูกสร้าง โครงสร้าง ยานพาหนะ เป็นต้น มีการป้อนยอดคงเหลือของบัญชี 01 และ 03 ที่นี่ ลบด้วยยอดคงเหลือของบัญชี 02 และค่าใช้จ่ายสำหรับการก่อสร้างระหว่างก่อสร้าง (บัญชี 08) จะถูกเพิ่มเข้าไปด้วย

ในบรรทัด " สินทรัพย์ไม่มีตัวตน ทางการเงิน และสินทรัพย์ไม่หมุนเวียนอื่น» ต้นทุนของสินทรัพย์ไม่มีตัวตนเกิดขึ้น (ซึ่งรวมถึง: งานทางวิทยาศาสตร์, งานศิลปะ, โปรแกรมคอมพิวเตอร์, สิ่งประดิษฐ์, ฯลฯ ), ยอดคงเหลือในเงินฝาก (บัญชี 55), การลงทุนระยะยาว (บัญชี 58) เช่นเดียวกับเดบิต ยอดคงเหลือในบัญชี 60, 62, 68, 69, 70, 71, 73, 75 และ 76

กรอกบรรทัด " หุ้น» ของงบดุลแบบง่ายไม่แตกต่างจากการกรอกงบการเงินที่รับรองทั่วไป สต็อคคำนึงถึงต้นทุนวัตถุดิบและวัสดุที่ไม่ได้โอนไปยังการผลิต แต่บันทึกในเดบิตบัญชี 10, 15, 16, ต้นทุนของผลิตภัณฑ์สำเร็จรูปสะท้อนให้เห็นการเดบิตของบัญชี 43 และ 45 จำนวนต้นทุน สำหรับงานระหว่างทำบันทึกในบัญชี 20,23,29 เป็นต้น

ในบรรทัด " เงินสดและรายการเทียบเท่าเงินสด» บ่งชี้ว่ามีเงินทุนของบริษัทอยู่ในรูเบิลรัสเซียและสกุลเงินต่างประเทศ ซึ่งมีอยู่ในบัญชีหรือในโต๊ะเงินสดขององค์กร ตลอดจนรายการเทียบเท่าเงินสด ยอดคงเหลือในบัญชีแสดง: 50, 51, 52, 55 (ยกเว้นจำนวนเงินที่แสดงในบรรทัดที่ 1170 และ 1240), 57

เส้น " การเงินและสินทรัพย์หมุนเวียนอื่น»แสดงข้อมูลเกี่ยวกับการลงทุนทางการเงินระยะสั้น (บัญชี 58) ลูกหนี้ แสดงภาษีมูลค่าเพิ่ม แต่ไม่รับหัก จำนวนภาษีสรรพสามิตและสินทรัพย์หมุนเวียนอื่น ๆ ขององค์กร

ในสกุลเงินของสินทรัพย์ นี่คือบรรทัดที่ 1600 ผลรวมของตัวบ่งชี้ทั้งหมดที่กล่าวถึงข้างต้นจะถูกระบุ สะท้อนถึงทรัพย์สินทั้งหมดของบริษัท

ความรับผิดในงบดุลแบบง่ายประกอบด้วย 6 ส่วน และสะท้อนถึงที่มาของเงินทุนของบริษัท แหล่งที่มาอยู่ในรูปของเงินทุนของตัวเองสะท้อนอยู่ในบรรทัด " ทุนและทุนสำรอง» และรวมถึงข้อมูลเกี่ยวกับทุนจดทะเบียนและทุนเพิ่มเติม กองทุนสำรองและกำไรสะสม ข้อมูลในบัญชี 80 (ลบยอดเดบิตของบัญชี 81), 82, 83 และ 84 ถูกป้อนที่นี่

นอกจากนี้ บริษัท ยังดึงดูดเงินกู้ยืมซึ่งบันทึกไว้ในบรรทัด " เงินกู้ยืมระยะยาว". นี่คือหนี้เงินกู้และเงินกู้ยืมระยะยาว (บัญชี 67) ระยะยาว หมายถึง หนี้สินที่มีอายุมากกว่า 1 ปี บรรทัดนี้สะท้อนถึงยอดคงเหลือของบัญชี 60, 62, 68, 69, 70, 71, 73, 75 และ 76 และยังมี "เงินกู้ยืมระยะสั้น" ซึ่งสะท้อนถึงยอดคงเหลือในบัญชี 66

ชื่อไลน์" บัญชีที่สามารถจ่ายได้” เปิดเผยแก่นแท้ของมันอย่างเต็มที่ ประกอบด้วยตัวเลขยอดดุลเครดิตสำหรับบัญชี 60, 62, 68, 69, 70, 71, 73, 75 และ 76

เส้น " หนี้สินหมุนเวียนอื่น” อาจเว้นว่างไว้ก็ได้หากมีการระบุข้อมูลทั้งหมดแล้ว

ตัวบ่งชี้บรรทัดที่ 1700 แสดงถึงยอดรวมของหนี้สินขององค์กร ผลลัพธ์ของสินทรัพย์และความรับผิดจะต้องเท่ากัน

อ้างอิงจากวัสดุจากเว็บไซต์ Modern Entrepreneur (C)