Ödənişin məqsədi: nə yazmaq lazımdır? Ödəniş sənədlərinin doldurulması qaydaları. Ödəniş tapşırığının yeni formasının (formasının) doldurulması

Ödəniş tapşırığı (və ya ödəniş tapşırığı) kassa xidmətləri funksiyalarını yerinə yetirən bank təşkilatı və ya federal icra hakimiyyəti orqanı (Xəzinədarlıq) üçün ödəyicinin cari və ya şəxsi hesabından alıcının hesabına pul köçürmək əmrini ehtiva edir. Dövlət işçiləri tərəfindən sifarişin doldurulması üçün əsas normativ sənədlər:

- formanın forması Rusiya Bankının 19 iyun 2012-ci il tarixli 383-P nömrəli Əsasnaməsi ilə təsdiq edilmişdir (11 oktyabr 2018-ci il tarixində dəyişikliklərlə);

- rekvizitlərin, habelə hesablaşmalar üzrə əsas məlumatların doldurulması qaydaları Maliyyə Nazirliyinin 12 noyabr 2013-cü il tarixli 107n nömrəli əmrində (05 aprel 2017-ci il tarixli dəyişikliklə) müəyyən edilir;

- büdcə sisteminə ödənişlər üçün istifadə olunan büdcə təsnifat kodlarının siyahısı Maliyyə Nazirliyinin 08.06.2018-ci il tarixli 132n nömrəli əmri ilə müəyyən edilir.

Bank və ya Xəzinədarlıq ödəyicinin hesablaşma və ya şəxsi hesabına xidmət göstərilməsi müqaviləsinin şərtlərinə uyğun olaraq qanunla müəyyən edilmiş müddətdə və ya daha əvvəl ödənişi həyata keçirir.

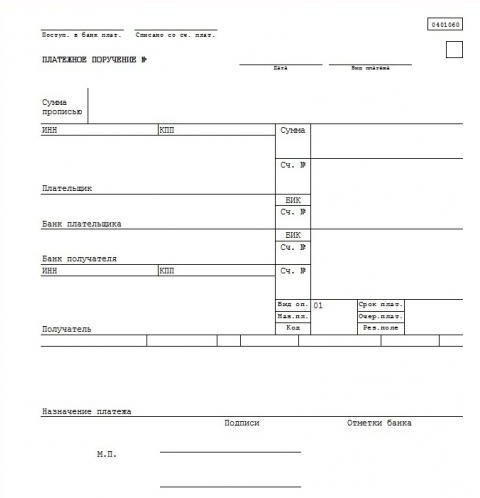

2019-cu ildə ödəniş tapşırığının sahələrinin doldurulması nümunəsi

Hesablaşma sənədinin forması OKUD 0401060 forması ilə təmsil olunur (aşağıda Word formatında yükləmək üçün tipik bir fayl var).

Aşağıda hər bir sahə üçün kodu olan ödəniş tapşırığını (nümunəsini) görə bilərsiniz. Rahatlıq üçün hər bir sahəyə unikal kod təyin etdik (mötərizədə göstərilir). Müəyyən bir sahəni doldurarkən nə yazılacağını izah edən transkript aşağıdakı cədvəldə tapıla bilər.

Ödəniş tapşırığı, forması, Word-formatını yükləyin

Ödəniş sifarişini necə doldurmaq olar

|

Sahə nömrəsi |

ad |

Dəyərin deşifrə edilməsi |

|

|---|---|---|---|

|

Sənədin adı |

Ödəmə qaydası |

||

|

OKUD forması |

|||

|

Sənədin nömrəsi və verilmə tarixi |

Ödəniş sifarişlərini yaratarkən xronologiyaya əməl edin |

||

|

Ödəniş növü |

Ödəniş köçürmə növünü göstərin (poçt, elektron, teleqraf) və ya başqa bir məlumat ötürülməsi növü istifadə edilərsə, bu sahəni boş buraxın. |

||

|

Məbləğ (sözlə və rəqəmlə) |

Məbləğləri müvafiq olaraq sözlərlə və rəqəmlərlə sütunlara yazın |

||

|

Ödəyicinin adı |

Təşkilatın tam adını daxil edin (maksimum 160 simvol) |

||

|

Ödəyicinin şəxsi hesabı |

Kredit və ya maliyyə təşkilatında açılmış cari şəxsi hesabın iyirmi rəqəmli nömrəsini yazın |

||

|

Bankın adı |

Cari şəxsi hesabın açıldığı bank, kredit və ya maliyyə qurumunun tam adını doldururuq |

||

|

Bank identifikasiya kodu, "BIC RF Arayışı"na uyğun olaraq doldurun |

|||

|

Müxbir hesabı |

Əgər varsa, bankın müxbir hesabının nömrəsini göstərin |

||

|

Alıcı məlumat bloku |

Alıcı, onun bankı və şəxsi hesabı haqqında oxşar məlumatları doldurun |

||

|

Əməliyyat növü |

"01" qoyduq, bu sütunun dəyəri sabitdir, Rusiyadakı kredit və bank şirkətlərində mühasibat uçotu qaydaları ilə təsdiqlənir |

||

|

əlavə informasiya |

Bu sahələri boş buraxın, bu məlumat bankdan xüsusi təlimat tələb edir |

||

|

Ödəniş sifarişi |

Sifarişi mülki qanunla təsdiq edilmiş normalara uyğun olaraq göstəririk (Rusiya Federasiyasının Mülki Məcəlləsinin 855-ci maddəsi) |

||

|

Ödənişin UIN kodu, əgər o, konkret köçürmə növü üçün təyin edilibsə, göstərilməlidir. Təşkilat müəyyən edilmiş tələbə uyğun deyil, özü hesablayırsa, "0" yazın. |

|||

|

Ödənişin məqsədi |

Burada hesablamanın nə və hansı əsasda (sənədləşdirmə) aparıldığını göstərin. Mühasib müqavilə üzrə öhdəliklərin yerinə yetirilmə müddətini və ya zəruri hallarda vergi öhdəliklərinin ödənilmə müddətini göstərə bilər. Və ya hesablamaların aparılması üçün əsas tələbləri müəyyən edən qanunvericilik əlaqəsi yaradın |

||

|

Bu sahələrə ödəyicinin (60) və alanın (61) VÖEN-ni yazın. |

|||

|

Ödəyici təşkilatın (102) və alıcının (103) keçid məntəqəsini göstərin. |

|||

|

104-110 sahələr bloku YALNIZ Rusiya Federasiyasının büdcə sisteminə və büdcədənkənar fondlara ödənişlər köçürüldükdə doldurulur. |

|||

|

Ödəyici statusu |

Biz yalnız büdcə və ya gömrük rüsumları (rüsumları) ilə hesablaşmalar üçün doldururuq. Rusiya Maliyyə Nazirliyinin 12 noyabr 2013-cü il tarixli 107n nömrəli əmrinə 5 nömrəli əlavədə verilmişdir. |

||

|

Mövcud OKTMO təsnifatçısına uyğun olaraq kodu göstərin. Kodları Federal Vergi Xidmətində yoxlaya bilərsiniz |

|||

|

Ödənişin səbəbi |

Maliyyə Nazirliyinin 12 noyabr 2013-cü il tarixli 107n nömrəli əmrinin 2 nömrəli əlavəsinin 7 və 8-ci bəndlərində əsaslar verilmişdir, müvafiq kodu yazmalısınız:

Əgər “106” atributu “0”ı göstərərsə, vergi orqanları vergilər və rüsumlar haqqında qanunvericiliyi rəhbər tutaraq, daxil olmuş pul vəsaitlərini yuxarıda göstərilən əsaslardan birinə aid edirlər. |

||

|

Vergi müddəti |

İşçinin vergi tutulan gəlirinin olduğu dövrü göstərin. Fərdi gəlir vergisini məzuniyyət ödənişindən və xəstəlik məzuniyyətindən köçürərkən, bu sahədə onların ödənilmə gününün düşdüyü ayı göstərməlisiniz. Məsələn, "MS.02.2019", "Q.01.2019", "PL.02.2019", "GD.00.2019", "09.04.2019" |

||

|

Sənəd bazası |

Sənədin növünün qısa izahı ilə (TR - iddia, RS - taksit qərarı və s.) ödənişi etdiyimiz iddianın və ya digər sənədin nömrəsini göstərin. |

||

|

Əsas sənədin tarixi |

Əsas olan sənədin nömrəsini yazın (məsələn, müqavilə) |

||

|

Sahə tələb olunmur. İstisna: 2014-cü il və əvvəlki dövrlər üçün ödənişlərin köçürülməsi |

|||

Hazır sənəd rəhbərin və baş mühasibin imzaları, habelə qurumun möhürü ilə təsdiqlənməlidir.

Ödəniş tapşırıqları ilə hesablaşmalar

Ödənişlər nəinki qəbul edilmiş öhdəliklər üzrə hesablaşmaları həyata keçirir. Dövlət işçiləri üçün aşağıdakı seçimlər təqdim olunur:

- Təchizatçılar və podratçılar qarşısında öhdəliklərin ödənilməsi, avans ödənişləri məqbuldur. Randevuda fakturaların və müqavilənin dəqiq təfərrüatlarını göstərin. 104-110 və 101 və 22 sahələrini doldurmayın. ƏDV-ni malların, işlərin, xidmətlərin dəyərində göstərməyi unutmayın, əgər yoxdursa, “ƏDV-siz” yazın.

- Bank və maliyyə təşkilatlarında kreditlər və kreditlər üzrə hesablamalar. 24-cü sahəyə müqavilənin (kredit müqaviləsinin) təfərrüatlarını yazın. 104-110, 101, 22 sahələrini doldurmayın.

- Büdcə müəssisəsinin işçilərinə əmək haqqı, avans, məzuniyyət haqqı və müavinətlərin köçürülməsi. Sifarişin doldurulmasına diqqət yetirin (xana 21), əmək haqqı üçün "3" göstərin (Rusiya Federasiyasının Mülki Məcəlləsinin 855-ci maddəsi). Kollektiv müqavilədə göstərilən köçürmə şərtlərinə əməl edilməlidir. 22, 101, 104-110 sahələrini boş buraxın.

- İşçilərin səyahət xərcləri. Ödənişin məqsədində əsas sənədin (smeta) nömrəsini göstərin. Vergi ödənişlərini dəqiqləşdirmək üçün sahələri doldurmayın.

- , vergilər, ödənişlər. Formanın 104-110 sahələrinin düzgün doldurulduğunu yoxlayın. CSC Federal Vergi Xidmətində və ya FSS-də aydınlaşdırıla bilər (müvafiq olaraq).

Nümunələrdən istifadə edərək vergilərin və sığorta haqlarının köçürülməsinin xüsusiyyətlərini nəzərdən keçirin.

İşçilərin maaşından fərdi gəlir vergisinin Federal Vergi Xidmətinə köçürülməsi üçün ödəniş tapşırığının doldurulmasına bir nümunə

Tutaq ki, məbləğ 102.302 rubl idi.

2019-cu ildə ödəniş tapşırığının vergi sahələrinin necə doldurulacağını təhlil edəcəyik (nümunə), çünki bu, ən çox çətinliklərə səbəb olur.

Sahə 4. Ödəniş tarixi. Vergi müəyyən edilmiş müddətlərdə ödənilməlidir. Müavinətlər və məzuniyyətlər üçün ödənişlərin edildiyi ayın son günündən gec olmayaraq ödəniş tapşırığı tərtib edin. Əmək haqqı və ya digər gəliri köçürərkən, işçiyə gəlirin ödənildiyi gündən sonrakı gündən gec olmayaraq tarixi təyin edin (Rusiya Federasiyası Vergi Məcəlləsinin 226-cı maddəsinin 6-cı bəndinin 1 və 2-ci bəndləri).

6 və 7-ci sahələr qəpiksiz doldurulur, çünki vergi rublla hesablanır və köçürülür: 102,302,00 rubl.

22-ci atributda "0" qoyun.

Təşkilat əmək haqqı alan işçilər üçün vergi agenti kimi çıxış etdiyi üçün ödəyici statusunu (rekvizit 101) "02"yə təyin edin.

Vergi idarəsinə ödəniş tapşırığını necə yaratmaq olar

Vergi üçün, Rusiya Federal Vergi Xidmətinin rəsmi saytında onlayn, tez və səhvsiz bir ödəniş sifarişi yarada bilərsiniz. Xidmət pulsuzdur (təşəkkür edirəm). Burada siz yeni sənəd hazırlaya bilərsiniz (onu çap edə və ya poçta göndərə bilərsiniz, lakin o, spamla gələ bilər), artıq tərtib edilmiş hesablaşma sənədinin düzgünlüyünü yoxlaya və ya tərəfdaş banklardan biri vasitəsilə müstəqil olaraq onlayn ödəniş edə bilərsiniz. Federal Vergi Xidməti ilə əməkdaşlıq müqaviləsi bağladı.

Xidmətə daxil olmaq üçün qeydiyyatdan keçmək lazımdır, proses çox vaxt aparmayacaq. Ancaq real vaxtda ödəniş etmək üçün elektron imzadan istifadə etməli olacaqsınız.

Ödəmə qaydası- bu, cari hesabın sahibinin banka vəsaiti başqa müəyyən edilmiş hesaba köçürməyi tapşırdığı sənəddir. Bu yolla siz mal və ya xidmət haqqını ödəyə, avans ödəyə, krediti qaytara, dövlət ödənişləri və töhfələr verə, yəni faktiki olaraq qanunla icazə verilən hər hansı maliyyə hərəkətini təmin edə bilərsiniz.

Ödəniş tapşırıqları avtomatik işləndiyi üçün Maliyyə Nazirliyi tərəfindən müəyyən edilmiş qaydada tərtib edilməlidir. Ödənişin banka kağız şəklində təqdim edilməsi və ya internet vasitəsilə göndərilməsinin fərqi yoxdur.

Rusiya Federasiyasının Mərkəzi Bankı tərəfindən hazırlanmış və federal qanunla təsdiq edilmiş kompleks bir forma düzgün doldurulmalıdır, çünki səhvin dəyəri çox yüksək ola bilər, xüsusən də bu vergi ödənişləri üçün bir sifarişdirsə.

FAYLLAR

Ödəniş sifarişi sahələrinin səhv doldurulması ilə bağlı problemlərin qarşısını almaq üçün hər bir hüceyrənin xüsusiyyətlərinə nəzər salaq.

Ödəniş kodu

Gələcək ödənişin təfərrüatları və bu barədə məlumatlar bunun üçün xüsusi olaraq ayrılmış ödəniş formasının sahələrində yerləşir. Çox məlumat kodlanmış formada qeyd olunur. Kod prosesin bütün iştirakçıları üçün eynidir:

- ödəyici;

- banka;

- vəsaitin alıcısı.

Bu, elektron sənəd dövriyyəsində ödənişləri avtomatik olaraq nəzərə almağa imkan verir.

Ödəniş sifarişini doldurmaq üçün addım-addım təlimat

Nümunə formasında onun mənasını izah etməyi asanlaşdırmaq və dəqiq necə doldurulmalı olduğunu aydınlaşdırmaq üçün hər bir xanaya şərti nömrələr verilir.

2012-ci ildə yenilənmiş cari ödəniş tapşırığı formasından istifadə edib-etmədiyinizi yoxlayın. Yeni forma Rusiya Bankının 19 iyun 2912-ci il tarixli 383-P nömrəli Əsasnaməsinə 2-ci Əlavə ilə təsdiq edilmişdir.

Üst sağdakı nömrəni yoxlayın. Ödəniş tapşırığı ilə göndərilən pul kimə nəzərdə tutulursa, eyni nömrələr göstəriləcək - 0401060 . Bu, bu gün qüvvədə olan vahid formanın forma nömrəsidir.

Sənədin sahələrini növbə ilə doldurmağa başlayırıq.

Sahə 3- otaq. Ödəyici ödəniş tapşırığının nömrəsini onun daxili nömrələmə tapşırığına uyğun olaraq göstərir. Bank fiziki şəxslər üçün nömrə qoya bilər. Bu sahədə 6 simvoldan çox ola bilməz.

Sahə 4- tarix. Tarix formatı: iki rəqəmli gün, iki rəqəmli ay, 4 rəqəmli il. Elektron formada tarix avtomatik olaraq formatlanır.

Sahə 5- ödəniş növü. Ödənişin necə aparılacağını seçməlisiniz: "təcili", "teleqraf", "poçt". Müştəri bank vasitəsilə ödəniş göndərərkən, bank tərəfindən qəbul edilmiş kodlaşdırılmış dəyəri göstərməlisiniz.

Sahə 6- Suma şirniyyatda. Böyük hərflə rublun sayı sözlərlə yazılır (bu söz qısaldılmır), qəpiklər rəqəmlərlə yazılır ("qəpik" sözü də ixtisarsızdır). Məbləğ bütöv olarsa, bir qəpik göstərməmək caizdir.

Sahə 7- məbləğ. Nömrələrlə pul köçürüldü. Rubl qəpiklərdən - işarəsi ilə ayrılmalıdır. Qəpik yoxdursa, rubldan sonra = qoyulur. Bu sahədə başqa personajlar olmamalıdır. Nömrə 6-cı sahədəki yazıya uyğun olmalıdır, əks halda ödəniş qəbul edilməyəcək.

Sahə 8- ödəyici. Hüquqi şəxslər qısaldılmış adı və ünvanı, fiziki şəxslər - tam adı və qeydiyyat yeri, fərdi praktika ilə məşğul olanlar, bu məlumatlara əlavə olaraq fəaliyyət növü, fərdi sahibkar - tam adı, hüquqi statusu və ünvanı mötərizədə qeyd edilməlidir. . Ad (ad) ünvandan // işarəsi ilə ayrılır.

Sahə 9- Hesab nömrəsi. Bu, ödəyicinin hesab nömrəsinə (20 rəqəmli birləşmə) aiddir.

Sahə 10ödəyicinin bankı. Bankın tam və ya qısaldılmış adı və yerləşdiyi şəhər.

Sahə 11- BİK. Ödəyicinin bankına məxsus identifikasiya kodu (Rusiya Mərkəzi Bankı vasitəsilə hesablaşmaların iştirakçılarının kataloquna əsasən).

Sahə 12– müxbir hesab nömrəsi. Əgər ödəyiciyə Rusiya Bankı və ya onun bölməsi xidmət göstərirsə, bu sahə doldurulmur. Digər hallarda, subhesab nömrəsini göstərməlisiniz.

Sahə 13- alıcının bankı. Vəsaitlərin göndərildiyi bankın adı və şəhəri.

Sahə 14- Benefisiarın bankının BIC-si. 11-ci bənddə olduğu kimi doldurulur.

Sahə 15– alıcının subhesab nömrəsi. Pul Rusiya Bankının müştərisinə göndərilirsə, hüceyrənin doldurulmasına ehtiyac yoxdur.

Sahə 16- alıcı. Hüquqi şəxs tam və ya qısaldılmış adı ilə (hər ikisi eyni vaxtda istifadə edilə bilər), fərdi sahibkar öz statusu və tam adı ilə, fərdi sahibkarlıq fəaliyyəti ilə məşğul olan fərdi sahibkarlar əlavə olaraq fəaliyyət növünü göstərməlidirlər və bunun üçün bir ad vermək kifayətdir. tam fərdi (azalmadan). Əgər vəsait banka köçürülürsə, onda 13-cü sahədən məlumatlar təkrarlanır.

Sahə 17– Benefisiarın hesab nömrəsi. vəsaiti alan şəxsin 20 rəqəmli hesab nömrəsi.

Sahə 18- əməliyyat növü. Rusiya Federasiyasının Mərkəzi Bankı tərəfindən müəyyən edilmiş şifrə: ödəniş tapşırığı üçün həmişə 01 olacaq.

Sahə 19- ödəniş müddəti. Sahə boş qalır.

Sahə 20- ödənişin məqsədi. CBR başqa cür müəyyən edənə qədər 19-cu bəndə baxın.

Sahə 21- ödəmə qaydası. 1-dən 6-a qədər bir sıra göstərilir: Rusiya Federasiyasının Mülki Məcəlləsinin 855-ci maddəsinə uyğun olaraq növbə. Ən çox istifadə edilən rəqəmlər 3 (vergilər, töhfələr, maaşlar) və 6 (alış və təchizat üçün ödəniş) olur.

Sahə 22- UIN kodu. Unikal hesablama identifikatoru 2014-cü ildə təqdim edildi: hüquqi şəxs üçün 20, fiziki şəxs üçün 25 rəqəm. UIN yoxdursa, 0 təyin edilir.

Sahə 23- ehtiyat. Boş buraxın.

Sahə 24- ödənişin məqsədi. Vəsaitlərin nə üçün köçürüldüyünü yazın: məhsulun adı, xidmət növü, müqavilənin nömrəsi və tarixi və s. ƏDV tələb olunmur, lakin onu təhlükəsiz oynamaq daha yaxşıdır.

Sahə 43- ödəyicinin möhürü. O, yalnız sənədin kağız variantında yerləşdirilir.

Sahə 44- imzalar. Kağız üzərində ödəyici hesabın qeydiyyatı zamanı təqdim etdiyi karta nümunəyə uyğun imza qoyur.

Sahə 45- Banknotlar. Kağız formada pul göndərənin və alanın bankları tərəfindən səlahiyyətli şəxslərin möhürləri və imzaları, elektron versiyada isə sifarişin icra tarixi göstərilir.

Sahə 60- ödəyicinin VÖEN-i. Fiziki şəxs üçün 12 simvol, hüquqi şəxs üçün 10 simvol. VÖEN yoxdursa (bu, fiziki şəxslər üçün mümkündür), biz 0 yazırıq.

Sahə 61– alıcının VÖEN-i. 28-ci maddəyə oxşar.

Sahə 62- banka daxil olma tarixi. Bank tərəfindən tamamlandı.

Sahə 71- silinmə tarixi. Bank tərəfindən verilir.

ƏHƏMİYYƏTLİ! 101-110-cu qutular yalnız ödəniş vergi və ya gömrük üçün olduqda doldurulmalıdır.

Sahə 101- ödəyicinin statusu. Pul köçürən şəxs və ya təşkilatı göstərən 01-dən 20-yə qədər kod. Əgər kod 09-dan 14-ə qədər diapazondadırsa, 22-ci sahə və ya 60-cı sahə mütləq doldurulmalıdır.

Sahə 102- Ödəyicinin yoxlama məntəqəsi. Qeydiyyatın səbəb kodu (əgər varsa) - 9 rəqəm.

Sahə 103– Qəbul edənin nəzarət məntəqəsi. 9 rəqəmli kod, əgər təyin edilibsə. İlk iki rəqəm sıfır ola bilməz.

Sahə 104– . 2016-cı ilin yeniliyi. Büdcə təsnifat kodu Rusiya büdcəsinin gəlir növünü əks etdirir: rüsum, vergi, sığorta haqqı, satış vergisi və s. 20 və ya 25 simvol, bütün rəqəmlər sıfır ola bilməz.

Sahə 105- kod. OKATO əvəzinə 2014-cü ildən göstərilib. Bələdiyyələrin ərazilərinin Ümumrusiya təsnifatına görə, bu sahədə yaşadığınız yer üçün təyin edilmiş 8 və ya 11 rəqəm yazmalısınız.

Sahə 106- ödəniş üçün əsas. Kod 2 hərfdən ibarətdir və ödəniş üçün müxtəlif əsasları göstərir, məsələn, OT - təxirə salınmış borcun ödənilməsi, DE - gömrük bəyannaməsi. 2016-cı ildə ödəniş əsasları üçün bir neçə yeni hərf kodu tətbiq edilmişdir. Əgər kodlar siyahısında büdcəyə ödənilən ödəniş göstərilmirsə, xanaya 0 qoyulur.

Sahə 107- vergi dövrünün göstəricisi. Verginin nə qədər tez-tez ödənildiyi qeyd olunur: MS - aylıq, KV - rübdə bir dəfə, PL - altı ayda bir, Dövlət Duması - illik. Tarix hərf təyinatından sonra yazılır. Əgər ödəniş vergi deyil, gömrükdürsə, bu xanada müvafiq orqanın kodu yazılır.

Sahə 108- ödəniş səbəbinin nömrəsi. 28 mart 2016-cı il tarixindən etibarən bu sahəyə ödənişin aparıldığı sənədin nömrəsini yazmalısınız. Sənəd 107-ci sahədə göstərilən koddan asılı olaraq seçilir. Əgər 107-ci xanada TP və ya ZD varsa, 108-ci sahəyə 0 daxil edilməlidir.

Sahə 109– ödəniş sənədinin tarixi. 108 sahəsindən asılıdır. 108 sahəsində 0-da bu xanada da 0 yazılır.

Sahə 110- ödəniş növü. Bu sahənin doldurulması qaydaları 2015-ci ildə dəyişdi. Bu xananın doldurulmasına ehtiyac yoxdur, çünki BCC 104-cü sahədə göstərilmişdir (onun 14-17 rəqəmləri sadəcə büdcə gəlirlərinin alt növlərini əks etdirir).

Əlavə nüanslar

Adətən ödəniş 4 nüsxədə edilməlidir:

- 1-i ödəyicinin bankında debet edərkən istifadə olunur və gündəlik bank sənədlərinə daxil olur;

- 2-ci pul vəsaitinin alıcının bankındakı hesabına mədaxil edilməsinə xidmət edir, alıcının bank günü sənədlərində saxlanılır;

- 3-cü, alıcının (onun bankında) hesabından çıxarışa əlavə edilmiş bank əməliyyatını təsdiq edir;

- Bankın möhürü olan 4-cü ödəniş tapşırığının icraya qəbul edilməsinin təsdiqi kimi ödəyiciyə qaytarılır.

QEYD! Ödəyicinin hesabında kifayət qədər pul olmasa belə, bank ödənişi qəbul edəcək. Amma sifariş yalnız bunun üçün kifayət qədər vəsait olduqda icra olunacaq.

Ödəyici ödəniş tapşırığının necə icra olunduğu barədə məlumat almaq üçün banka müraciət edərsə, növbəti iş günü ona cavab verilməlidir.

Ödəniş sifarişi təfərrüatları

Ödəniş tapşırığının doldurulması üçün müəyyən edilmiş qaydalar (təlimatlar) aşağıdakılardır:

- Sahədə (1) hesablaşma sənədinin adı göstərilir - ödəniş tapşırığı.

- Sahədə (2) Göstərilmiş ödəniş tapşırığı forması - 401060 , bu, OKUD OK 011-93, "Vahid bank sənədləri sistemi" sinfinə uyğun forma nömrəsidir.

- "N" sahəsində (3) ödəniş tapşırığının nömrəsi rəqəmlərlə göstərilir. Ödəniş tapşırığının nömrəsi üç rəqəmdən çox olduqda, Rusiya Bankının hesablaşma şəbəkəsi vasitəsilə ödənişlər edərkən ödəniş sənədləri nömrənin son üç rəqəmi ilə müəyyən edilir ki, bu da "000"-dən fərqli olmalıdır.

- "Tarix" sahəsində (4) ödəniş tapşırığının tərtib və icra tarixi göstərilir. Ödəniş tapşırığı doldurularkən gün, ay, il GD.AA.YYYY formatında rəqəmlərlə daxil edilir və ya tarix rəqəmlərlə, ay – sözlə, il – rəqəmlərlə (tam olaraq) göstərilir. Məsələn: 05.12.2006 və ya 05.12.2006.

- "Ödəniş növü" sahəsində (5) poçt və ya teleqraf vasitələri ilə ödənişlərin həyata keçirilməsi üçün Rusiya Bankının hesablaşma şəbəkəsinə təqdim edilən ödəniş tapşırıqlarında müvafiq olaraq “poçt” və ya “teleqraf” vasitəsilə göstərilir. Rusiya Bankının 23 iyun 1998-ci il tarixli 36-P nömrəli "Rusiya Bankının Hesablaşma Şəbəkəsi vasitəsilə regionlararası elektron hesablaşmalar haqqında" Əsasnaməsinə uyğun olaraq elektron hesablaşmalar üçün kağız daşıyıcıda təqdim edilən ödəniş tapşırıqlarında Rusiya Bankının avqust tarixli bülletenində dərc edilmişdir. 28, 1998 N 61, bu sahədə "elektron" verilir. Digər hallarda ödəniş tapşırığının bu sahəsi doldurulmur. Beləliklə, məsələn, ödənişlər bir filial daxilində aparılırsa, sahənin doldurulmasına ehtiyac yoxdur.

- "Məbləğ sözlərlə" sahəsində (6) göstərilir - sətrin əvvəlindən və böyük hərflə, rublla ifadə edilən ödəniş məbləği, "rubl" ("rubl", "rubl") sözü azalmır, qəpiklər rəqəmlərlə göstərilir, və "qəpik" ("qəpik", "qəpik" ) sözü də azalmır. Ödəniş məbləği bütöv rublla sözlərlə ifadə edilərsə, o zaman qəpiklər buraxıla bilər, ödəniş məbləği və bərabərlik işarəsi "=" "Məbləğ" sahəsində göstərilir. Məsələn: "İyirmi səkkiz rubl 10 qəpik" və ya "Yüz qırx rubl".

- "Məbləğ" sahəsində (7) ödəniş məbləği rəqəmlərlə göstərilir, rubl qəpiklərdən "-" işarəsi ilə ayrılır. Ödəniş məbləği bütöv rublla rəqəmlərlə ifadə edilirsə, qəpiklər buraxıla bilər, bu halda rublla ödəniş məbləği və bərabər işarəsi "=", bütöv rublla ödəniş məbləği isə "Məbləğdə" göstərilir. sözlər" sahəsi. Məsələn: "28-10" və ya "140 =" .

- "Ödəyici" sahəsində (8) vəsaitin ödəyicisinin adı göstərilir. Bundan əlavə, müştərinin ödənişi başqa kredit təşkilatında, kredit təşkilatının digər filialında açılmış müxbir hesabı vasitəsilə həyata keçirildikdə, müştərinin şəxsi hesabının nömrəsi, xidmət göstərən kredit təşkilatının, kredit təşkilatının filialının adı və olduğu yer (qısaldılmış) göstərilir. , hesablaşma iştirakçısının hesabı, filiallararası hesablaşmalar hesabı, ödəyicinin “Ac. N” qrafası, yaxud müştəriyə xidmət göstərən kredit təşkilatının filialının adı və yerləşdiyi yer (qısaldılmış) göstərilməlidir, əgər kredit təşkilatının nömrəsi göstərilmişdirsə. ödəyicinin “Ac.N” sahəsinə müştərinin şəxsi hesabı daxil edilir və müştərinin ödənişi filiallararası hesablaşmalar hesabı vasitəsilə həyata keçirilir, filialın filiallararası hesablaşmalar hesabına isə nömrə vurulmur.

- "Hesab N" sahəsində (9) ödəyicinin kredit təşkilatında, kredit təşkilatının filialında və ya Rusiya Bankının bir qurumunda şəxsi hesabının nömrəsi (kredit təşkilatının müxbir hesabı (subhesab), kredit təşkilatının filialı istisna olmaqla); Rusiya Bankının bir qurumunda açılır), Bank Rossi-də mühasibat uçotu qaydalarına və ya Rusiya Federasiyasının ərazisində yerləşən kredit təşkilatlarının mühasibat uçotu qaydalarına uyğun olaraq formalaşır. Ödəyici kredit təşkilatı, kredit təşkilatının filialıdırsa, kredit təşkilatında, kredit təşkilatının filialında şəxsi hesabın nömrəsi daxil edilə bilməz.

- "Ödəyicinin Bankı" sahəsində (10) BIC-i ödəyici bankın "BIC" sahəsində göstərilən kredit təşkilatının, kredit təşkilatının filialının və ya Rusiya Bankının qurumunun adı və yeri göstərilir. Vəsaitlərin ödəyicisi kredit təşkilatı, adı “Ödəyici” sahəsində göstərilən kredit təşkilatının filialıdırsa, o zaman “Ödəyicinin” bəndində yenidən həmin kredit təşkilatının, kredit təşkilatının filialının adı göstərilir. Bank" sahəsi.

- "BIC" sahəsində (11) ödəyicinin bankının bank identifikasiya kodu (BIC) əlavə edilir. Kredit təşkilatının, bir kredit təşkilatının filialının və ya Rusiya Bankının bir qurumunun BIC-si "Rusiya Federasiyası BIC-nin məlumat kitabçasına" uyğun olaraq göstərilir. BIC sözünün deşifr edilməsi - bank identifikasiya kodu.

- "Hesab N" sahəsində (12) ödəyicinin bank hesab nömrəsi. Kredit təşkilatı, kredit təşkilatının filialı üçün Rusiya Bankının bir təşkilatında açılmış müxbir hesabın (subhesabın) nömrəsi daxil edilir və ya ödəyici kredit təşkilatı olmayan müştəri olduqda boş qalır. , bir kredit təşkilatının filialı, Rusiya Bankının bir qurumu və ya Rusiya Bankının bir qurumu tərəfindən xidmət göstərilir.

- "Benefisiarın bankı" sahəsində (13) benefisiarın bankının "BIC" sahəsində BIC-i göstərilən kredit təşkilatının, kredit təşkilatının filialının və ya Rusiya Bankının qurumunun adı və yeri göstərilir. Əgər vəsaiti alan kredit təşkilatı, adı “Alıcı” sahəsində göstərilən kredit təşkilatının filialıdırsa, “Benefisiarın bankı”nda həmin kredit təşkilatının, kredit təşkilatının filialının adı yenidən göstərilir. " sahə.

- "BIC" sahəsində (14) benefisiarın bankının bank identifikasiya kodu (BIC) göstərilir. Kredit təşkilatının, bir kredit təşkilatının filialının və ya Rusiya Bankının bir qurumunun BIC-si "Rusiya Federasiyası BIC-nin məlumat kitabçasına" uyğun olaraq göstərilir.

- "Hesab N" sahəsində (15) benefisiarın bank hesab nömrəsi. Kredit təşkilatı, Rusiya Bankının bir təşkilatında kredit təşkilatının filialı üçün açılmış müxbir hesabın (subhesabın) nömrəsi və ya alıcı kredit təşkilatı, filialı olmayan müştəridirsə, boş qalmışdır. kredit təşkilatının Rusiya Bankının və ya Rusiya Bankının bir qurumunda xidmət göstərilməsi, habelə kredit təşkilatı, kredit təşkilatının filialı tərəfindən Rusiya Bankının bir təşkilatına pul köçürməsi zamanı. kredit təşkilatının müxbir subhesabı olmayan filialına nağd pulun verilməsi.

- "Alıcı" sahəsində (16) vəsaiti alanın adı göstərilir. Bundan əlavə, müştərinin ödənişi başqa kredit təşkilatında, kredit təşkilatının digər filialında açılmış müxbir hesabı vasitəsilə həyata keçirildikdə, müştərinin şəxsi hesabının nömrəsi, xidmət göstərən kredit təşkilatının, kredit təşkilatının filialının adı və olduğu yer (qısaldılmış) göstərilir. , hesablaşma iştirakçısının hesabı, alıcının “Ac. N” sahəsində qeyd edilmiş filiallararası hesablaşmalar hesabı və ya müştərinin şəxsi hesabı olduqda, müştəriyə xidmət göstərən kredit təşkilatının filialının adı və yerləşdiyi yer (qısaldılmış) alanın “Ac.N” sahəsinə hesab nömrəsi daxil edilir və müştərinin ödənişi filiallararası hesablaşmalar hesabı vasitəsilə həyata keçirilir, nömrəyə isə filialın filiallararası hesablaşmalar hesabı yapışdırılmır.

- "Hesab N" sahəsində (17) benefisiarın kredit təşkilatındakı, kredit təşkilatının filialındakı şəxsi hesabının nömrəsi və ya Rusiya Bankı təşkilatındakı şəxsi hesabının nömrəsi (kredit təşkilatının müxbir hesabı (subhesab) istisna olmaqla, bank filialı); Rusiya Bankı təşkilatı ilə açılmış kredit təşkilatı), Rusiya Bankında mühasibat uçotu qaydalarına və ya Rusiya Federasiyasının ərazisində yerləşən kredit təşkilatlarında mühasibat uçotu qaydalarına uyğun olaraq yaradılmışdır. Kredit təşkilatında, kredit təşkilatının filialında şəxsi hesabın nömrəsi, alıcı kredit təşkilatı, kredit təşkilatının filialıdırsa, daxil edilə bilməz.

- "Op yazın" sahəsində. (18) (əməliyyat növü) şifrə vurulur (01) Rusiya Federasiyası Mərkəzi Bankında (Rusiya Bankı) 18 sentyabr 1997-ci il tarixli 66 nömrəli Mühasibat Uçotu Qaydalarının 1-ci Əlavəsinə və Kredit Təşkilatlarında Mühasibat Uçotu Qaydalarına "Bank hesablarında saxlanılan sənədlərin simvollarının (şifrlərinin) Siyahısı"na uyğun olaraq. Rusiya Federasiyasında yerləşir, 18.06.97-ci il tarixli N 61, dəyişikliklər və əlavələr nəzərə alınmaqla. Kod (01) həmişə ödəniş tapşırığına daxil edilir, çünki hər bir ödəniş sənədinin öz kodu var, ona görə də “01” - Ödəniş tapşırığı, “02” - Ödəniş sorğusu, “09” - Memorial order və s.

- "Ödənişlər müddəti" sahəsi. (19) (ödəmə tarixi) Rusiya Bankının xüsusi göstərişlərinə qədər tamamlanmamalıdır.

- Ad sahəsi kvadrat.” (20) (ödəniş məqsədi kodlu) - Rusiya Bankının göstərişlərindən əvvəl doldurulmamışdır.

- Sahəsində “Təsvir. haqlar.” (21) (ödəniş qaydası) ödəniş qaydası Rusiya Bankının qanunvericiliyinə və qaydalarına uyğun olaraq daxil edilir və ya Rusiya Bankının normativ aktlarında nəzərdə tutulmuş hallarda sahə doldurulmur.

- "Kod" sahəsi (22) Rusiya Bankının göstərişlərindən əvvəl doldurulmamışdır.

- Sahə “Res. sahə" (23) ehtiyat sahəsi. Rusiya Bankının qaydaları ilə müəyyən edilmiş hallarda doldurulmalıdır.

- "Ödənişin məqsədi" sahəsində (24) ödənişin məqsədi, malların, görülən işlərin, göstərilən xidmətlərin adı, əmtəə sənədlərinin nömrələri və tarixləri, müqavilələr, vergi (ayrıca sətirlə vurğulanır və ya verginin ödənilməməsinə istinad edilir), digər zəruri məlumatlar, o cümlədən vergi və ya rüsumun ödənilməsi müddəti, müqavilə üzrə ödəmə müddəti də göstərilə bilər. Beləliklə, məsələn, ödənişin məqsədi “No. bilet üçün."

- "M.P." sahələrində (43) (möhür yeri) və "İmzalar" (44) ödəyici, kredit təşkilatı, kredit təşkilatının filialı və ya Rusiya Bankının hesablaşma şəbəkəsinin bölməsi tərəfindən bəyan edilmiş nümunələrə uyğun olaraq hesablaşma sənədlərini imzalamaq hüququna malik şəxslərin möhürü (varsa) və imzası (imzası) qoyur.

- "Ödəyici bankın nişanları" sahəsində (45) kredit təşkilatının, kredit təşkilatının filialının və ya Rusiya Bankının bir qurumunun möhürü (möhürləri), tarix və məsul icraçının imzası ilə təsdiqlənir.

- Sahəsində “Akt. ödəniş bankına”. (62) (Ödəyicinin bankı tərəfindən qəbul edilmişdir) “Tarix” sahəsi üçün müəyyən edilmiş qaydalara uyğun olaraq ödəniş tapşırığının ödəyicinin bankına daxil olduğu tarixi göstərir.

- Sahəsində “Hesabdan debet. haqlar.” (71) (ödəyicinin hesabından debet edilir) "Tarix" sahəsi üçün müəyyən edilmiş qaydalara uyğun olaraq ödəyicinin hesabından vəsaitin silinmə tarixi.

- "INN" sahəsində (60) (ödəyicinin VÖEN-i) Əgər təyin edilibsə, ödəyicinin VÖEN-i göstərilir. VÖEN - bu, hüquqi və ya fiziki şəxsin vergi ödəyicisinin müvafiq vergi xidmətləri tərəfindən vergi ödəyicisinə verilən “Vergi uçotu haqqında şəhadətnamə” əsasında doldurulan eyniləşdirmə nömrəsidir. Ödəyici/benefisiar - fiziki şəxs üçün 12 rəqəmli vergi ödəyicisinin eyniləşdirmə nömrəsi (VÖEN) göstərilir. Hüquqi şəxs (həm Rusiya, həm də xarici) olan ödəyici/benefisiar üçün 10 rəqəmli vergi ödəyicisinin eyniləşdirmə nömrəsi göstərilir.

- "INN" sahəsində (61) (Alıcının VÖEN-i) təyin olunarsa, alıcının VÖEN-ni göstərir. 60-cı sahədə izahata baxın.

Tarlalarda (101)-(110) vergilər və rüsumlar üçün Rusiya Federasiyası Nazirliyi, Rusiya Federasiyası Maliyyə Nazirliyi və Rusiya Federasiyasının Dövlət Gömrük Komitəsi tərəfindən müəyyən edilmiş məlumatlar göstərilir. Bu sahələr müxtəlif vergi və rüsumların köçürülməsi zamanı doldurulur.

Rusiya Federasiyasının büdcə sisteminə vergiləri, rüsumları, sığorta haqlarını və digər ödənişləri ödəmək öhdəliyinin yerinə yetirilməsində bir yenilik, onu başqa bir şəxs (vergi ödəyicisi, vergi agenti, rüsum ödəyicisi, sığorta əvəzinə) həyata keçirmək imkanıdır. mükafatlar) (30 noyabr 2016-cı il tarixli, 401-FZ nömrəli Federal Qanunla əlavə edilmiş RF Vergi Məcəlləsinin 45-ci maddəsinin 1, 8, 9-cu bəndləri). Gəlin bu halda onun necə doldurulmalı olduğunu öyrənək ki, verginin (digər ödənişin) kimə və kimə ödənilməsinə şübhə olmasın.

Rusiya Federasiyasının büdcə sisteminə ödənişlərin ödənilməsi üçün vəsaitlərin köçürülməsi üçün sifarişlərin təfərrüatlarında məlumatların dəqiqləşdirilməsi qaydaları Rusiya Federasiyası Maliyyə Nazirliyinin 12 noyabr 2013-cü il tarixli 107n nömrəli əmri ilə təsdiq edilmişdir. Arta edilmiş dəyişikliklər nəzərə alınmaqla. Rusiya Federasiyasının Vergi Məcəlləsinin 45-ci maddəsinə əsasən, vergi ödəyicilərinə digər şəxslər vasitəsilə Rusiya Federasiyasının büdcə sisteminə vergiləri, rüsumları, sığorta haqlarını və digər ödənişləri ödəməyə icazə verilir, bu sənəd Maliyyə Nazirliyinin əmri ilə düzəliş edilmişdir. Rusiya Federasiyasının 04.05.2017-ci il tarixli 58n nömrəli qərarı, 25.04.2017 tarixindən etibarən qüvvəyə minir. Hansı konkret dəyişikliklərin hazırlanacağı barədə Federal Vergi Xidməti 17.03.2017-ci il tarixli ZN-3-1 / Məktubunda xəbərdarlıq etdi. [email protected].

Qeyd: Vergi Məcəlləsi həm fiziki şəxslər, həm də hüquqi şəxslər tərəfindən vergi ödəyiciləri üçün vergilərin ödənilməsi imkanlarına məhdudiyyətlər nəzərdə tutmur (Rusiya Federasiyası Maliyyə Nazirliyinin 04.07.2017-ci il tarixli № 123 nömrəli məktubları).

Başqalarının vergilərinin ödənilməsi üçün pul köçürmələri üçün sifarişlər tərtib edərkən, aşağıdakı sahələrin doldurulması qaydasına diqqət yetirməlisiniz:

Ödəyicinin "VÖEN"i;

Ödəyicinin "KPP";

"Ödəyici";

"Ödənişin məqsədi";

"101" - "Ödəyicinin statusu".

Ödəniş tapşırığında sadalanan sahələrin hər birinin doldurulması barədə daha ətraflı danışaq (bu sənədin forması Rusiya Federasiyasının Mərkəzi Bankı tərəfindən təsdiq edilmiş pul vəsaitlərinin köçürülməsi qaydaları haqqında Əsasnamənin 2-ci Əlavəsində verilmişdir). 19 iyun 2012-ci il tarixli, № 383-P).

Ödəyicinin VÖEN və KPP

Ödəyicinin "VÖEN"-i ilə başlayaq (ödəniş tapşırığında bu rekvizit nömrəsi 60-dır). Burada, 1-ci Qaydaların 4-cü bəndinə əsasən, vergi ödənişlərini, sığorta haqlarını və digər ödənişləri ödəmək öhdəliyi yerinə yetirilən ödəyicinin VÖEN-i müəyyən edilir. Ödəyicinin - fiziki şəxsin VÖEN-i olmadıqda, ödəyicinin VÖEN dəyişənində sıfır ("0") göstərilir.

Aydındır ki, aşağıdakı atribut ("ödəyicinin KPP", nömrə 102) vergi ödənişlərini, sığorta haqlarını və digər ödənişləri ödəmək öhdəliyi yerinə yetirilən ödəyicinin KPP-nin dəyərini əks etdirir. Fiziki şəxslər üçün ödənişlərin ödənilməsi öhdəliyini yerinə yetirərkən ödəyicinin KPP rekvizitində sıfır (“0”) göstərilir.

Ödəyici

Amma “Ödəyici” (8 nömrə) rekvizitində ödənişi birbaşa həyata keçirən ödəyici (yəni başqa şəxs) haqqında məlumat artıq öz əksini tapıb. Və bu olduqca məntiqlidir, çünki ödəyici pul köçürmə əmrini tərtib etmiş bank müştərisidir (hesab sahibidir). Göstərilən sahənin doldurulması proseduru kimin xüsusi olaraq ödəyici kimi çıxış etməsindən asılıdır:

8 nömrəli rekvizitdə hüquqi şəxs tam və ya qısaldılmış adını əks etdirir;

İP - soyadı, adı, atasının adı (varsa) və mötərizədə - "İP";

xüsusi praktika ilə məşğul olan notarius - soyadı, adı, atasının adı (varsa) və mötərizədə - "notarius";

hüquq büroları yaratmış vəkillər - soyadı, adı, atasının adı (varsa) və mötərizədə - "vəkil";

kəndli (fermer) təsərrüfatlarının başçıları - soyadı, adı, atasının adı (varsa) və mötərizədə - "KFH";

fiziki şəxs - Rusiya Federasiyasının büdcə sisteminə ödənişlər etmək üçün ödəyici kimi çıxış edən fiziki şəxsin soyadı, adı, atasının adı (əgər varsa).

Ödənişin məqsədi

“Ödənişin məqsədi” (24 nömrəli) rekvizitində əlavə olaraq əks olunur (1-ci Qaydanın 13-cü bəndinin 5-ci bəndi):

- vəzifəsi yerinə yetirilən vergi ödəyicisinin, rüsumların, sığorta haqlarının və digər ödənişlərin ödəyicisinin adı. "Ödəyici" sahəsi ilə eyni qaydada doldurulur (nömrə 8). Yeganə odur ki, vergi ödəyicisi fiziki şəxsdirsə, soyadı, adı, atasının adı (varsa) ilə yanaşı, onun yaşayış və ya olduğu yer üzrə qeydiyyat ünvanını da göstərməlisiniz (yer olmadıqda) yaşayış yeri). Bu məlumatı “Ödənişin məqsədi” dəyişənində göstərilən digər məlumatlardan fərqləndirmək üçün “//” işarəsindən istifadə olunur.

Ödənişi həyata keçirən şəxsin VÖEN və KPP (yalnız fərdi sahibkarlar, özəl təcrübə ilə məşğul olan notariuslar, hüquq büroları yaratmış hüquqşünaslar, kəndli təsərrüfatlarının rəhbərləri, fiziki şəxslər üçün VÖEN). Bu məlumat ilk olaraq şərh edilmiş sahədə göstərilir. Eyni zamanda, "//" işarəsi VÖEN və KPP haqqında məlumatları ayırmaq üçün istifadə olunur. Eyni işarə ödəyici haqqında məlumatları 24 nömrəli rekvizitdə göstərilən digər məlumatlardan ayırmaq üçün istifadə olunur;

Ödəyici statusu

Başqa şəxs tərəfindən büdcəyə vəsaitin köçürülməsinə görə ödəniş sənədinin “101” rekvizitində öhdəliyi yerinə yetirilən ödəyicinin statusunun göstəricisi əks etdirilməlidir. Eyni zamanda, Rusiya Federasiyası Maliyyə Nazirliyinin 58n saylı Sərəncamı sayəsində sığorta haqlarının ödəyicisinin statusunun necə olması məsələsi nəhayət həll olundu. 101-ci sahənin ictimai iaşə sahəsində çalışan müəssisələr (İM) üçün faydalı ola biləcək göstəricilərini verək (Qayda 5).

|

Göstərici sahəsinin dəyəri "101" |

Ödəyici statusu |

|

Vergi ödəyicisi (rüsumların, sığorta haqlarının və vergi orqanları tərəfindən idarə olunan digər ödənişlərin ödəyicisi) - hüquqi şəxs |

|

|

Vergi agenti |

|

|

Xarici iqtisadi fəaliyyətin iştirakçısı - hüquqi şəxs |

|

|

Ödəyici - Rusiya Federasiyasının büdcə sisteminə ödənişləri ödəmək üçün pul köçürən hüquqi şəxs, fərdi sahibkar, fərdi təcrübə ilə məşğul olan notarius, vəkillik ofisi yaratmış vəkil, kəndli təsərrüfatının rəhbəri (istisna ilə). vergilər, rüsumlar, sığorta haqları və vergi orqanları tərəfindən idarə olunan digər ödənişlər) |

|

|

Vergi ödəyicisi (rüsumların, sığorta haqlarının və vergi orqanları tərəfindən həyata keçirilən digər ödənişlərin ödəyicisi) fərdi sahibkardır. |

|

|

Xarici iqtisadi fəaliyyətin iştirakçısı - fərdi sahibkar |

|

|

Borclunun - fiziki şəxsin əmək haqqından (gəlirindən) tutulan vəsaitlərin Rusiya Federasiyasının büdcə sisteminə ödənişlər üzrə borcunu ödəmək üçün pul köçürməsi barədə sərəncam tərtib etmiş təşkilatlar və onların filialları, icra sənədi əsasında. müəyyən edilmiş qaydada təşkil edilir |

Ödəniş tapşırıqlarının doldurulması nümunələri

Yuxarıdakıları birləşdirmək üçün digər şəxslərin vergilərinin (sığorta haqlarının) ödənilməsi üçün ödəniş tapşırığının doldurulmasına dair nümunələr verəcəyik.

Misal 1

Kafe Pugovka MMC (VÖEN 5253855520, KPP 525301001) və İP Berezkin Sergey Mixayloviç (VÖEN 525685875257) sahibkarın 2017-ci ilin aprel ayında şirkətə olan borcunun ödənilməsi olaraq, onun üçün büdcəyə ilk rüblük ödənişi köçürməsi ilə razılaşdılar. 2017-ci ilin USNO-nun tətbiqi ilə əlaqədar ödənilməli olan vahid vergiyə görə ("gəlir"), 85 000 RUB məbləğində. Sahibkarın PJSC Sberbank-ın Volqa-Vyatka bankında (Nijni Novqorod vilayəti üzrə Rusiya Bankının GRKTs GU) 40702810861080000956 saylı cari hesabı var. .

Misal 2

Nümunə 1-in şərtlərini dəyişdirək. Şirkət və sahibkar 2017-ci ilin may ayında 2017-ci ilin aprel ayı üçün işçilər üçün məcburi pensiya sığortası üçün büdcəyə 27.600 rubl məbləğində İP üçün birinci köçürəcəkləri barədə razılığa gəldilər. Şirkətin fərdi sahibkarla eyni bankda 40702810751080000372 No-li cari hesabı var.

Bir təşkilat başqalarının vergilərini, rüsumlarını, sığorta haqlarını və digər ödənişləri Rusiya Federasiyasının büdcə sisteminə ödəmək istəyirsə, ödəyici kimi çıxış edir, buna görə də "Ödəyici" sahəsində (8 nömrəli). ), onun tam və ya qısaldılmış adı göstərilir. Fərdi sahibkar ödəyici qismində çıxış edərsə, onun soyadı, adı, atasının adı (varsa) göstərilən sahədə, mötərizədə isə “İP” göstərilir. Eyni zamanda, vəzifə borcunu yerinə yetirən şəxsin təfərrüatları ödəyicinin "VÖEN", "KPP" və "Ödəyicinin statusu" rekvizitlərində (müvafiq olaraq 60, 102 və 101 nömrələri) qeyd olunur. “Ödənişin məqsədi” sahəsinin doldurulma qaydasına xüsusi diqqət yetirilməlidir. Burada, ilk növbədə, başqa şəxsin (başqasının vəzifəsini yerinə yetirən şəxsin) VÖEN və KPP-si, daha sonra vəzifəsi yerinə yetirilən ödəyicinin adı əks olunur.

Ödəniş tapşırıqlarının doldurulması qaydası maliyyə hüquq münasibətlərinin qanunvericiliklə tənzimlənməsinin prioritetlərindən asılı olaraq vaxtaşırı dəyişir. Əgər müəssisə icra üçün banka ödəniş tapşırığı göndərməlidirsə, onda onun düzgün doldurulması maliyyə əməliyyatının uğurla başa çatması baxımından həlledici rol oynayacaqdır. Ödəniş tapşırıqlarından istifadə ilə bağlı tənzimləyici qanunvericiliyin xüsusiyyətləri hansılardır? Əsas detallardan birini - "Ödənişin məqsədi" - doldurarkən nəyi göstərmək lazımdır?

Ödəniş tapşırıqlarının doldurulması üçün yeni prosedur: dəyişikliklər

Başlamaq üçün - sözügedən maliyyə hüquqi münasibətlərinin qanunvericiliklə tənzimlənməsinin xüsusiyyətləri haqqında.

Ödəniş tapşırığının doldurulması 2014-cü ildən yeni qaydalara əsasən həyata keçirilən prosedurdur. Sözügedən sənədlə işləmə prosedurunda əsas dəyişikliklər bunlardır:

- 101 atributunda daha çox dəyər təyin etmək imkanı;

- zəruri hallarda OKTMO kodunu 105-ci sahədə düzəldin;

- bəzi yeni dəyərlərin 106 atributunda görünməsində;

- 108-ci sahənin yeni qaydada doldurulması zərurəti;

- 110-cu sahədə ödənişlərin siyahısının azaldılmasında;

- ödəniş tapşırığında yeni bir rekvizit, yəni "Kod" göründükdə.

Bir çox hallarda maliyyəçi üçün ən çətin şey ödəniş tapşırığında “Ödənişin məqsədi” rekvizitlərinin doldurulmasıdır. Müəyyən edilmiş normalara uyğun olaraq bu sahəyə müəyyən məlumatların daxil edilməsinin necə zəruri olduğunu düşünün.

Təfərrüatlar "Ödənişin məqsədi": doldurma xüsusiyyətləri

Beləliklə, bizim vəzifəmiz "Ödənişin məqsədi" detallarını düzgün doldurmaqdır. İçinə nə yazmaq lazımdır?

Əvvəla, qeyd etmək lazımdır ki, Rusiya Federasiyasının mövcud maliyyə qanunvericiliyi sözügedən detallarda müəyyən məlumatların göstərilməsi üçün ciddi tələblər qoymur. Lakin mövcud standartlar ödəniş tapşırığında bu sahənin cavab verməli olduğu əsas meyarı müəyyən edir: ona daxil edilmiş simvolların ümumi sayı 210-dan çox olmamalıdır.

Bundan əlavə, sözügedən atributu təsvir edərkən, aşağıdakılarla əlaqəli məlumatları göstərə bilərsiniz:

- birbaşa ödənişin xüsusiyyətlərinə;

- mallara, xidmətlərə;

- müəyyən hüquqi münasibətləri təsdiq edən ilkin sənədlərə;

- ƏDV-yə.

Həmçinin, ödəniş tapşırığının doldurulması digər məlumatların göstərilməsini tələb edə bilər - bu, qanun və ya müqavilə baxımından zəruri olduqda. Sözügedən rekvizitlərin məzmunu ilə birbaşa nəyin təmsil oluna biləcəyini öyrənək.

"Ödənişin məqsədi" sahəsində ən çox nəyin əks olunduğunu anlamaq bizim üçün vacibdir. Maliyyə-hüquqi münasibətlər praktikasına əsaslanaraq, onda nə yazmaq lazımdır?

Çox vaxt bu rekvizit məlumatları ehtiva edir:

- birbaşa ödənişin məqsədi haqqında (bu halda hüquqi münasibətlərin mahiyyəti sənəddə qeyd edilə bilər - məsələn, işin görülməsi, xidmətlərin göstərilməsi, malların alınması, əmək haqqının ödənilməsi);

- əməliyyat əsasında (məsələn, müqavilənin nömrəsi, şirkətin qarşı tərəflə hesablaşma apardığı hesab);

- hüquqi münasibətlərin faktiki nəticələri haqqında (məsələn, tədarük olunan malların, göstərilən xidmətlərin, görülən işlərin siyahısı);

- köçürülən ödəniş növü haqqında (məsələn, əvvəlcədən ödəmə ilə və ya malların və ya xidmətlərin çatdırılmasından sonra əməliyyatla təmsil oluna bilər).

Rekvizitdə digər zəruri məlumatları da əks etdirir - müqavilədə nəzərdə tutulan. Məsələn, bu, tərəfdaşlar arasında hesablaşmaların vaxtı, ödənişin düzgün müəyyənləşdirilməsi üçün məlumat ola bilər.

Bundan əlavə, ƏDV-nin məbləğini əks etdirmək lazımdır - ödənişin məqsədi müvafiq məlumatların ödəniş tapşırığına daxil edilməsini nəzərdə tutur. Əgər əlavə dəyər vergisi şirkət tərəfindən ödənilmirsə, bu fakt sözügedən detallarda da öz əksini tapır. Yəni, məsələn, "ƏDV-siz" yaza bilərsiniz. Qeyd edək ki, ödəniş tapşırığı vergi xidmətinə göndərilərkən müvafiq sənəddə ƏDV məlumatlarının qeyd edilməsi tələb olunmur. Bu halda ödənişin məqsədi şirkətin müqavilə hüquq münasibətlərində iştirakı ilə deyil, vergilərin ödənilməsi ilə bağlıdır.

Federal Vergi Xidmətinə pul köçürərkən ödəniş tapşırığının doldurulmasının xüsusiyyətlərini daha ətraflı öyrənmək faydalı olacaq.

Təfərrüatlar "Ödənişin məqsədi": vergi köçürmələri

Əgər vergi köçürməsi etmək lazımdırsa, ödənişin məqsədi nə ola bilər? Müvafiq rekvizitlərə nə yazmaq lazımdır? Federal Vergi Xidmətində ödəniş tapşırığı doldurulursa, sözügedən sahə, ilk növbədə, ödənişi müəyyən etmək üçün məlumatları ehtiva etməlidir. Vergi köçürmələrində göstərilən rekvizitdə vergi ödəyicisi haqqında məlumatlar (yəni, məsələn, şirkətin adı, sahibkarın, notariusun, vəkilin, təsərrüfat rəhbərinin, bu və ya digər vergini ödəyən fiziki şəxsin tam adı) daxil ola bilər.

Qeyd edək ki, sənəddə vergi mövcudluğu üçün ödənişlər doldurularkən tələb olunan məlumatların göstərilmədiyi sahələrə icazə verilmir.

Ödəniş Pensiya Fonduna köçürülərsə, müvafiq rekvizitlərdə əməliyyatın pensiyanın sığorta hissəsinə kreditləşdirilməsi üçün nəzərdə tutulduğunu göstərə, Pensiya Fondunda ödəyicinin nömrəsini, habelə pensiyanın ödənildiyi hesabat dövrünü göstərə bilərsiniz. töhfə ödənilir.

Kommersiya firmaları tərəfindən ödəniş tapşırıqlarında məlumatların əks olunması xüsusiyyətlərinin öyrənilməsinə qayıdaq. Müvafiq sənədlərdə hansı dilin ola biləcəyini nəzərdən keçirmək faydalı olardı.

"Ödənişin məqsədi" təfərrüatları: kommersiya hesablaşmaları çərçivəsində ifadə nümunələri

Kommersiya hüquqi münasibətləri çərçivəsində hesablaşmalar aparılarkən “Ödənişin məqsədi” rekvizitində qeyd oluna bilər ki:

- əməliyyat bu və ya digər müqavilə əsasında yerinə yetirilən işə görə ödəniş, habelə qəbul aktıdır (müəyyən məbləğdə ƏDV daxil olmaqla);

- ödəniş filan hesab üzrə göstərilən bu və ya digər xidmətlərə görə avans ödənişidir;

- ödəniş hesabı doldurmaq üçün həyata keçirilir (bu halda ƏDV tutulmur).

Beləliklə, məlumatın ödəniş tapşırığının ən vacib rekvizitində - “Ödənişin məqsədi”ndə əks etdirilməsinin xüsusiyyətlərini nəzərdən keçirdik. Ona nə yazacağıq, indi bilirik. Bununla belə, müvafiq detalların düzgün doldurulması maliyyəçinin yeganə vəzifəsi deyil. O, həmçinin digər təfərrüatlarda məlumatları daxil etməli olacaq.

Məqalənin əvvəlində qeyd etmişdik ki, 2014-cü ildən maliyyə tənzimləyicisi ödəniş tapşırıqlarının doldurulması üçün yeni qaydalar tətbiq edib. Bu yenilikləri nəzərə alaraq hesablaşma sənədlərinə müəyyən məlumatların daxil edilməsinin xüsusiyyətlərini nəzərdən keçirin.

Belə ki, rekvizit 101-in doldurulması qaydaları dəyişdirilib.Gəlin yenilənmiş standartlara uyğun olaraq ona məlumatın necə daxil edilməsini öyrənək. Vergi ödəmək üçün ödəniş formasının doldurulması ilə razılaşacağıq.

Vergi ödənişinin doldurulması: rekvizit 101

Yuxarıda qeyd etdiyimiz kimi, yeni normativ hüquqi aktların tətbiqindən sonra nəzərdən keçirilən rekvizit əvvəlkindən daha çox mümkün parametrlər seçimi ilə doldurula bilər. Ödəyicinin statusunu göstərmək üçün rekvizit 101 lazımdır - məsələn, vergini büdcəyə köçürən hüquqi şəxs.

Yeni ödəniş tapşırıqlarında, 26 maddə ilə təmsil olunan siyahıdan (əvvəllər 20 var idi) sözügedən atributdakı dəyərləri seçə bilərsiniz. Lakin müvafiq mənaların çoxu eyni olaraq qalmışdır. Məsələn, əgər ödənişin məqsədi vergilərdirsə, o zaman sözügedən kod 01 və ya 02 olmalıdır.

Bu sahədə təyin edilə bilən yeni dəyərlər haqqında danışsaq, bunlara 21 və 22 kodları daxildir. Onlar birləşdirilmiş qruplara daxil olanlara uyğundur.

Qeyd etmək olar ki, sığorta haqlarını büdcəyə köçürərkən 101 rekvizitinə 08 kodunu daxil etmək lazımdır.

Təqdimat 105

Ödəniş tapşırığında növbəti diqqətçəkən rekvizit 105-dir. Burada əsas nüans əvvəllər OKATO əvəzinə OKTMO kodunun göstərilməsidir. Bu halda, ərazisində gəlirin əldə edildiyi, bunun əsasında verginin ödənildiyi bələdiyyənin OKTMO kodunu göstərmək lazımdır.

Büdcəyə köçürmə vergi bəyannaməsindəki məlumatlar əsasında həyata keçirilirsə, baxılan sahədə bu məlumatlara uyğun gələn OKTMO kodu qeyd edilməlidir.Sözügedən kodu birbaşa Federal İdarə ilə dəqiqləşdirmək məsləhətdir. Vergi xidməti.

Təqdimat 106

Növbəti ən vacib ödəniş təfərrüatları 106-dır. O, ödənişin əsasını müəyyən etməyə imkan verən məlumatları ehtiva etməlidir. Yeni qaydalara uyğun olaraq, müvafiq təfərrüatlar aşağıdakı dəyərlərdən istifadə etməklə ödənişdə əks etdirilə bilər:

- ID (ödənişdən danışırıqsa,

- TL (hər hansı sahibkarlıq subyektinin borcları hansısa üçüncü şəxs tərəfindən ödənildikdə),

- RK (kreditorların reyestrində nəzərdə tutulmuş borc ödənilirsə),

- ST (cari borc ödənilirsə).

Ödəniş tapşırığının doldurulması qaydaları: rekvizit 108

Bu və ya digərini nəzərə alaraq bir çox maliyyəçilər rekvizit 108-ə xüsusi diqqət yetirirlər.Onun əhəmiyyəti ondan ibarətdir ki, ödənişin həyata keçirildiyi sənədin nömrəsi müvafiq sahədə qeyd olunur. Tənzimləyici tərəfindən müəyyən edilmiş yeni qaydalar təklif edir ki, əgər ödəyicinin statusu 03, 16, 19 və ya 20-dən fərqlidirsə, ödəniş üçün əsas olan sənəddə aşağıdakı nömrə olmalıdır:

- DE ilə başlayır və həmçinin gömrük bəyannaməsinin son 7 rəqəmini ehtiva edir;

- PO hərflərinin birləşməsi şəklində başlanğıc var, həmçinin FCS tərəfindən verilən bir nömrə daxildir;

- CT ilə başlayır və həmçinin bəyannamənin son 7 rəqəmini ehtiva edir;

- şəxsiyyət vəsiqəsinin hərflərinin kombinasiyası şəklində başlanğıcı var, həmçinin icraedici kimi təsnif edilən sənədin nömrəsini ehtiva edir;

- IP ilə başlayır, həmçinin kolleksiya olan sifarişin nömrəsini ehtiva edir;

- TU hərflərinin birləşməsi şəklində başlanğıcı var, həmçinin gömrük ödənişlərinin köçürülməsi ilə bağlı tələbin nömrəsini ehtiva edir;

- məlumat bazasından başlayır, həmçinin Federal Gömrük Xidmətinin iqtisadi sənədinin təfərrüatlarını ehtiva edir;

- IN hərflərinin birləşməsi şəklində başlanğıcı var, həmçinin topluda istifadə olunan sənədin təfərrüatlarını ehtiva edir;

- kommersiya təklifi ilə başlayır, həmçinin iri vergi ödəyiciləri ilə qarşılıqlı fəaliyyət haqqında müqavilənin təfərrüatlarını ehtiva edir.

Ödənişdə yeni: tələb 22

Qanunvericilik yeniliklərinə uyğun olaraq, 2014 - 22-ci illərdə ödənişlərdə yeni sahə meydana çıxdı. O, UIN və ya unikal hesablama identifikatorunu ehtiva edir. Əslində, sənədi qəbul edən bankın səlahiyyətli dövlət orqanları tərəfindən aparılan informasiya sisteminə ötürdüyü ödənişin məqsədi. UIN-ni Federal Vergi Xidməti ilə əlaqə saxlayaraq və ya büdcədənkənar fondda öyrənə bilərsiniz. Müvafiq identifikator 23 simvoldan ibarətdir. Bunlardan ilk 3-ü UIN abbreviaturasıdır. Sənəddəki 4-dən 23-ə qədər olan simvollar birbaşa hesablama identifikatoruna uyğun olacaq.

Yeni qaydalara uyğun doldurma: nə axtarmaq lazımdır?

Maliyyəçi yeni qanuni tələblər müəyyən edilmiş qəbzin bu və ya digər nümunəsini doldurarkən nələrə diqqət etməlidir?

Başqa bir nüans: əgər maliyyəçi ödəniş tapşırığının 106-110-cu sahələrində hansı dəyəri düzəltməli olduğunu dəqiq bilmirsə, sənəddə 0 göstərilməlidir.

Ödəniş tapşırığının konkret nümunəsinin necə tərtib oluna biləcəyini nəzərdən keçirmək faydalı olacaq. Onlardan biri aşağıdakı şəkildədir.

Bu qəbz nümunəsi bütövlükdə yeni qaydalarda nəzərdə tutulan meyarlara cavab verir.

Ödəniş tapşırıqları ilə işləməyin ən vacib cəhəti onlara dəyişikliklər etməkdir. Gəlin bunu nəzərdən keçirək.

Ödəniş sifarişinin dəyişdirilməsi: nüanslar

Əvvəla, qeyd edirik ki, bir iş əməliyyatı kimi ödənişin məqsədinin dəyişdirilməsi federal qaydalar səviyyəsində - məsələn, Rusiya Mülki Məcəlləsi kimi tənzimlənmir. Bununla belə, bu prosedur müxtəlif qanunvericilik aktları ilə tənzimlənə bilər. Məsələn, belə hüquqi münasibətlər Rusiya Federasiyası Mərkəzi Bankının 19.06.2012-ci il tarixli 383-P nömrəli Əsasnaməsinin yurisdiksiyasındadır.

Bu işdə məhkəmə təcrübəsi də böyük əhəmiyyət kəsb edir. Buna uyğun olaraq, vergi mübahisələrinə baxan və konkret hesablaşma sənədində ödəniş məqsədinin dəyişdirilməsi kimi prosedura dair qərarlar qəbul edən hakimlərin 3 əsas mövqeyi fərqləndirilə bilər.

Birincisi, belə bir fikir var ki, pul köçürən qurum və onları alan şəxs müqaviləyə uyğun olaraq ödənişin məqsədini tənzimləmək hüququna malikdir.

İkincisi, hakimlər belə nəticəyə gələ bilərlər ki, ödəyici heç bir əlavə şərt qoyulmadan müvafiq rekvizitdə düzəlişlər etmək hüququna malikdir.

Üçüncüsü, arbitraj məhkəmələri ödəniş tapşırığında sözügedən sahənin dəyişdirilə bilməyəcəyinə qərar verə bilər.

Bu 3 mövqeyi daha ətraflı nəzərdən keçirin.

Ödənişlərin tənzimlənməsi üzrə arbitrajların mövqeləri: razılaşma yolu ilə sahənin dəyişdirilməsi

Beləliklə, birinci mövqeyə uyğun olaraq, hüquqi münasibətlərin tərəfləri - ödəyici və ödənişi alan şəxs müəyyən detalları dəyişdirmək barədə razılığa gələ bilərlər.

Bu mövqedən çıxış edən hakimlər hesab edir ki, banklar müştərilərin hüquq münasibətlərinə müdaxilə etməməlidir. Əgər əqd tərəflərinin qarşılıqlı tələbləri varsa, o zaman arbitrajın fikrincə, onlar maliyyə institutunun iştirakı olmadan həll edilməlidir. İstisna odur ki, bu və ya digər problem bankın qüsuru səbəbindən yaranıb.

Hakimlərin fikrincə, ödənişin məqsədi - hesablaşma sənədinin rekviziti kimi, alıcıdan köçürülmüş pul vəsaitlərinin düzgün müəyyən edilməsi üçün müəyyən edilir və əgər bu, sənəddəki səhvlərə görə çətinləşə bilərsə, onda iştirakçılar hüquqi münasibətlər sənədin müvafiq sahəsini dəyişdirə bilməlidir.

İstənilən vaxt sahənin dəyişdirilməsi

Hakimlərin belə bir mövqeyi var ki, ona əsasən ödənişin məqsədi ödəyici tərəfindən istənilən vaxt dəqiqləşdirilə bilər. Bu işdə arbitraj arqumenti nədir?

Hakimlərin fikrincə, müvafiq sənəddən istifadə etməklə vəsaiti köçürən şəxs onların təyinatını birbaşa müəyyən edir. Buna görə də düzgün əməliyyat aparmaq üçün o, istənilən vaxt “ödəniş məqsədi” dəyişənində təqdim olunan məlumatları düzəldə bilər. Banklar müştərilərin hüquqi münasibətlərinə müdaxilə etməməli olduğundan - əslində, bu mənada yuxarıda qeyd etdiyimiz tezis təkrarlandığından, ödəniş rekvizitlərinin tənzimlənməsi zamanı hakimlərin hesab etdiyi kimi, ödəyici yeganə səlahiyyətli subyekt kimi nəzərə alınmalıdır.

Bundan əlavə, arbitrlər Art. ona görə bu və ya digər əmlakın sahibi ona münasibətdə qanun normalarına uyğun hər hansı hərəkətlər etmək hüququna malikdir. Bu mənada ödəyicinin öz mülahizəsinə uyğun olaraq vəsaitə sərəncam vermək hüququ var. Ödənişin həyata keçirilməli olduğu hesab-faktura alıbsa, ödənişin məqsədi - ödənişin təfərrüatları kimi, sahibinin müəyyən edilmiş mülki hüquqlarını həyata keçirməsi üçün alətlərdən biridir. Bir şəxs, lazım gələrsə, ödəniş tapşırığında bu sahəni düzəldə bilmirsə, o zaman öz istəklərinə uyğun olaraq pul vəsaitlərinin düzgün köçürülməsini təmin edə bilməyəcək. Bu isə onun vətəndaş hüquqlarının pozulması kimi qiymətləndirilə bilər.

Ödənişin məqsədi - köçürmə və ya, məsələn, çatdırılmış mal və ya xidmətlərin qarşı tərəfə ötürülməsi, buna görə də, Mülki Məcəllə ilə təmin edilən hüquqlardan istifadə edən vətəndaş baxımından vacib olan bir seçimdir. Rusiya Federasiyası.

Sahənin dəyişdirilməsinə qadağa

Məhkəmələrin başqa bir nöqteyi-nəzəri ondan ibarətdir ki, heç bir hüquq münasibətlərinin subyekti “Ödənişin məqsədi” sahəsini tənzimləyə bilməz.

Arbitraj məhkəməsinin fikrincə, ödəniş tapşırığı bəraət kateqoriyasına aid olan sənəddir. Yəni, orada mövcud olan səhvlər, məsələn, ilkin sənədlərdəki qeyri-dəqiqliklərlə eyni hüquqi nəticələrə malikdir - seçim olaraq, tərəfdaşlar arasında müqavilədə. Bir dəfə bağlanmış müqaviləyə, habelə banka göndərilən və icraya qəbul edilmiş təsdiq edilmiş ödəniş tapşırığına hər hansı qanunun müddəaları və ya məhkəmənin qərarı ilə əvvəlcədən müəyyən edilmədiyi hallarda yenidən baxılmır. Eyni zamanda, arbitraja müraciət etməklə, şirkətin nümayəndələri sözügedən rekvizitin tənzimlənməsi imkanlarının nəzərdən keçirilməsinə başlaya bilərlər.

Xülasə

Beləliklə, bank hesablaşma sənədində ödənişin məqsədini necə yazmağı, nələrə diqqət yetirməyi nəzərdən keçirdik. Müvafiq məlumatların ödəniş tapşırığına daxil edilməsini tənzimləyən yeni qaydalar 2014-cü ildən tətbiq edilir. Bu mənbələrin müddəaları sizdən digər vacib detalların - xüsusən də 106-dan 110-a kimi doldurulması barədə diqqətlə düşünməyinizi tələb edir. Bu sahələrin doldurulması qaydaları da yenilənib.

Bəzi hallarda ödənişi edən şirkət "Ödənişin məqsədi" dəyişəninə düzəliş etməli ola bilər. Federal qanunvericilik səviyyəsində bu prosedur, mütəxəssislərin fikrincə, olduqca səthi olaraq tənzimlənir, burada məhkəmə təcrübəsi həlledici rol oynaya bilər.

Arbitrajlar, müəyyən mübahisələr çərçivəsində ödəniş tapşırığının doldurulması nümunəsini nəzərə alaraq, müvafiq detalların dəyişdirilməsi ilə bağlı müxtəlif nəticələrə gəlirlər. Versiya var ki, o, ödəyici və alıcı tərəfindən razılaşma yolu ilə istehsal oluna bilər. Bəzi məhkəmələr ödəniş tapşırığının bu və ya digər nümunəsini nəzərə alaraq hesab edirlər ki, ödəyici “Ödənişin məqsədi” sahəsini birtərəfli qaydada tənzimləyə bilər. Arbitraj nöqteyi-nəzəri var ki, ona görə ödəniş tapşırığı icra üçün banka təhvil verildiyi andan düzəldilə bilməz.